Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Spadająca zdolność kredytowa Polaków sprawia, że coraz więcej osób musi przełożyć zakup wymarzonego mieszkania czy domu. O ile jeszcze w pierwszym półroczu 2021 roku przeciętny Kowalski szukał mieszkania 2-3 pokojowego to obecnie stać go jedynie na kawalerkę. Rozwiązaniem może być poprawienie swojej zdolności kredytowej a także poszukanie na rynku alternatywnej, tańszej nieruchomości.

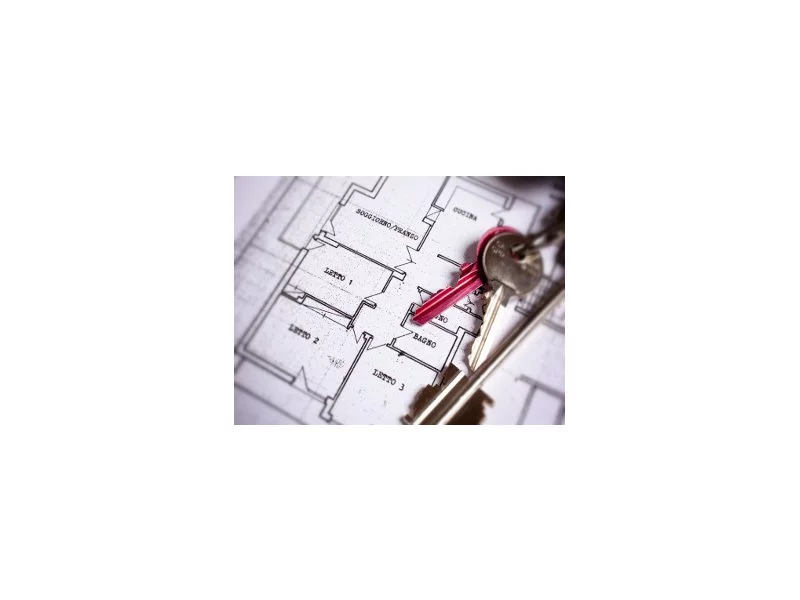

Decydując się na zakup mieszkania, trzeba wziąć pod uwagę wiele czynników – jaka ma być powierzchnia mieszkania, jego lokalizacja, czy lepiej mieszkać w bloku czy w kamienicy itd. Kwestii do rozstrzygnięcia jest sporo, a dodatkowo dochodzi konieczność przebrnięcia przez szereg ważnych procedur. Tymczasem, wielu kupujących przystępuje do takiego przedsięwzięcia po raz pierwszy w życiu. Eksperci Związku Firm Doradztwa Finansowego (ZFDF) radzą więc jak bezpiecznie kupić własne M na rynku wtórnym.

Częstą sytuacją przy zakupie mieszkania na rynku wtórnym jest obciążona hipoteka. Czy jest się czego obawiać?

O tym, że zakup własnego mieszkania to jedna z najważniejszych decyzji w życiu, wiedzą wszyscy.

Zakup mieszkania to długi i żmudny proces, który wymaga od kupującego podjęcia wielu bardzo ważnych decyzji. Aby zaoszczędzić sobie stresu warto zatem dobrze się do niego przygotować i dokładnie sprawdzić wymarzone lokum.

Decyzja o zakupie mieszkania najczęściej niesie za sobą niemało stresu i poważne zobowiązania finansowe. Dlatego przed podpisaniem umowy warto zwrócić uwagę na kilka elementów, które ograniczą ryzyko związane z taką transakcją, co pozwoli ostatecznie uniknąć rozczarowania, a często także dużych kłopotów. Radca prawny wskazuje, na co należy zwrócić szczególną uwagę.

Polska od lat boryka się ze spadkiem populacji. Rządy przeciwdziałają temu na różne sposoby, m. in. budując nowe żłobki i przedszkola.

Trójmiejski deweloper ALLCON przygotowuje się do sprzedaży kolejnego budynku w ramach inwestycji LINEA. Nowoczesne osiedle powstaje na granicy dzielnic Morena i Jasień. Wielką zaletą tej okolicy jest realizacja alei Pawła Adamowicza, która zapewnia dogodną komunikację z całą metropolią. LINEA przyciąga też przyjazną atmosferą, bogatą zielenią oraz rozwiniętą infrastrukturą osiedlową.

W samym 2016 roku nowe mieszkania kupiło już 29,5 tys. Polaków*. Takiego popytu na własne M nie było nawet w szczycie boomu mieszkaniowego w latach 2006–2008. Gdzie szukać dofinansowania? Jak starać się o kredyt? Na jakie pułapki rynku wtórnego należy uważać?

Pierwszy kwartał 2018 był kolejnym z rzędu gdy notowani na GPW deweloperzy notowali rekordową sprzedaż. Z opracowania portalu RynekPierwotny.pl wynika, że w tym okresie sprzedali oni 7,3 tys. mieszkań, co oznacza 4,5-procentowy wzrost w porównaniu do pierwszego kwartału 2017 r. O ile Polacy nadal będą chcieli mieszkania kupować, to liczba transakcji nadal będzie rosła, bo deweloperzy budują coraz więcej – dane GUS donoszą o 112,9 tys. rozpoczętych budów w okresie kwiecień 2017 – marzec 2018, jest to wartość o 22,5 proc. wyższa od tej rok wcześniej.

Każdemu, kto decyduje się na kupno nieruchomości, zależy na przebiegu transakcji zgodnie z jego oczekiwaniami – tak, aby uniknąć wszelkich zagrożeń zarówno ze strony natury fizycznej, jak i prawnej.

Jak pokazują analizy firmy Expander Advisors, w lutym ceny mieszkań w największych polskich miastach biły kolejne rekordy. W porównaniu do sytuacji sprzed roku, ceny ofertowe wzrosły średnio aż o 16 proc., co zniechęca część potencjalnych nabywców. Coraz więcej osób porzuca marzenie o posiadaniu własnego M. na rzecz wybudowania domu (co w wielu przypadkach okazuje się tańszą opcją), również dlatego, by uciec z zatłoczonych centrów miast i zamieszkać na „uboczu”. Dane zebrane przez Związek Firm Pośrednictwa Finansowego pokazują, że Polacy nadal chętnie finansują takie inwestycje dzięki kredytom hipotecznym, mimo że banki od dłuższego czasu wprowadzają podwyżki marż.

Firma YIT, przy współpracy z Veolia Energia Warszawa, wybudowała 864 metry rurociągu ciepłowniczego na odcinku od ul. Mehoffera 72/74 do ul. Klasyków 10 w Warszawie.

Częstą praktyką w umowach kredytowych jest, że oprócz hipoteki ustanowionej na nieruchomości dłużnika dodatkowym zabezpieczeniem jest poręczenie udzielone np. przez członka rodziny dłużnika, członka zarządu lub wspólnika spółki.

29 kwietnia 2012 roku weszła w życie ustawa o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego zwana ustawą deweloperską. Ustawa ma służyć lepszej ochronie interesów nabywców. Teraz przed podpisaniem umowy deweloperskiej każdy klient powinien otrzymać prospekt informacyjny.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.