Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Chcąc uzyskać kredyt spodziewamy się, że bank będzie miał wymagania dotyczące naszej kondycji finansowej. To jednak jedynie podstawa. Instytucje mogą także wymagać odpowiedniego zabezpieczenia kredytu. Eksperci Związku Firm Doradztwa Finansowego wyjaśniają, jakich form możemy się spodziewać wnioskując o zewnętrzne finansowanie.

Od kilku lat deweloperzy notują coraz lepsze wyniki sprzedaży, ale wzrosty nie są już tak duże, jak wcześniej.

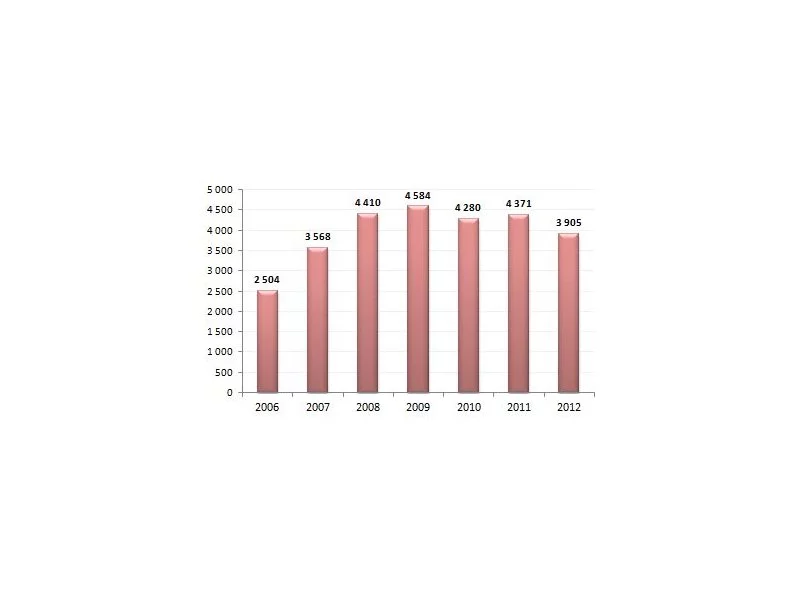

Jak pokazują badania przeprowadzone przez GUS w województwie wielkopolskim w sierpniu br. oddano o 13,3 % więcej mieszkań do użytku niż w poprzednim roku.

Początek sezonu akademickiego to okres, w którym wzrasta popyt na mieszkania inwestycyjne, czyli kawalerki i niewielkie lokale dwupokojowe. Ich ceny wahają się od 70 do 180 tys. zł. Według ekspertów to jedna z najbezpieczniejszych form inwestowania na polskim rynku.

Od przystąpienia Polski do Unii Europejskiej polski rynek nieruchomości mieszkaniowych jest przedmiotem zainteresowania wśród inwestorów zagranicznych.

Rynek mieszkaniowy jeszcze nigdy nie był w tak dobrej formie jak obecnie. Pozytywny trend może jednak zaburzyć nowelizacja ustawy o planowaniu i zagospodarowaniu przestrzennym, która może przyczynić się do znacznego zmniejszenia liczby budowanych w Polsce mieszkań.

Banki coraz częściej oferują kredyty, dzięki którym można sfinansować inwestycje proekologiczne na preferencyjnych zasadach. Dotyczy to zarówno wyposażenia domu w nowoczesne technologie grzewcze, budowy budynku energo-oszczędnego, jak i nawet zakupu samochodu hybrydowego.

Trudne czasy wymagają skutecznych rozwiązań, szczególnie w kwestii kredytów hipotecznych. Obecnie uzyskanie finansowanie nieruchomości zabezpieczonej hipoteką nie jest łatwe, bo ostatnie miesiące to czas zaostrzania procedur i wymagań stawianych przez banki.

Zainteresowanie ostatnią transzą dopłat w ramach programu „Mieszkanie dla młodych” jest ogromne. Z szacunków Expandera wynika, że pieniądze na wsparcie skończą się zapewne już w pierwszych dniach stycznia. Ci, dla których zabraknie rządowych środków znajdą się w nienajlepszej sytuacji. Będą musieli zaciągnąć zwykły kredyt na kwotę wyższą o utraconą dopłatę, albo stracą wpłacony na mieszkanie zadatek.

Ceny mieszkań idą w górę, bo rosną koszty realizacji osiedli. Popyt jednak nie maleje, bo wzrastające stawki czynszu za wynajem przyciągają na rynek nieruchomości coraz większą ilość inwestorów

W Polsce w 2018 roku za metr kwadratowy nowego mieszkania trzeba było zapłacić średnio 1 370 euro, czyli o 3,8 proc. więcej niż rok wcześniej. W Warszawie cena ta wynosiła 1 935 euro. Dla porównania średni koszt zakupu metra kwadratowego w centralnych dzielnicach Paryża wynosi ponad 12,9 tys. euro, a w Londynie – 11,2 tys. euro.

Spadek akcji kredytowej w III kwartale nie powinien być zaskoczeniem. Z reguły okres wakacyjny nie sprzyja poszukiwaniom nieruchomości i zaciąganiu kredytów.

Nowelizacja ustawy ograniczającej dostęp do kredytów hipotecznych na budowę domu na działkach rolnych została uchylona. Oznacza to, że kredytodawcy powinni bez przeszkód ustanawiać hipotekę do dowolnej kwoty, obejmującej zarówno koszty zakupu działki, jak i postawienie domu.

Z początkiem nowego roku po raz kolejny wzrośnie minimalny wkład własny, wymagany przy kredytach na zakup mieszkania.

Grillowanie pod chmurką i relaks na świeżym powietrzu to duże atuty działki rekreacyjnej. Jej zakup wiąże się jednak z dużymi kosztami, które mogą sięgać nawet 350 tys. zł[1], jeśli wybierzemy grunt w atrakcyjnej okolicy z domkiem letniskowym. Tańszą alternatywą są ogródki działkowe, których ceny zaczynają się już od kilku tys. zł, w zależności od regionu kraju, wielkości i wyposażenia.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.