Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

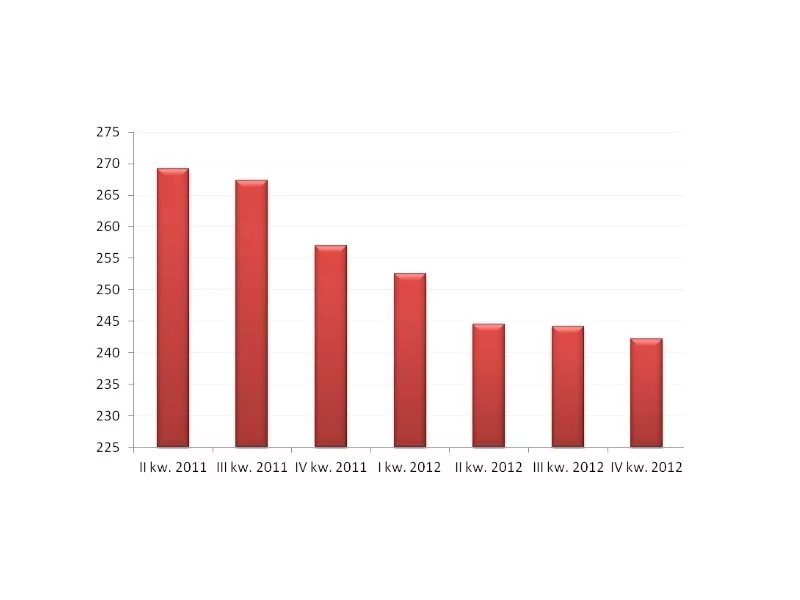

Jak wynika z danych AMRON-SARFiN, od lipca do września 2022 r. udzielono „tylko” 21 218 kredytów hipotecznych. W porównaniu do analogicznego okresu z zeszłego roku to spadek wynoszący aż blisko 70%.

Według raportu firmy doradczej Newmark Polska „Office Occupier – Rynek biurowy w regionach”, w pierwszej połowie 2025 roku na głównych regionalnych rynkach biurowych (Kraków, Wrocław, Trójmiasto, Katowice, Poznań, Łódź, Lublin, Szczecin) odnotowano rekordowy popyt ze strony najemców oraz najniższą w historii podaż nowych biur. Wskaźnik pustostanów na koniec czerwca pozostał na poziomie z pierwszego kwartału, a dostępna powierzchnia w istniejących budynkach wyniosła ok. 1,2 mln mkw. Deweloperzy wciąż wykazują dużą ostrożność przy rozpoczynaniu nowych inwestycji, co przekłada się na niski wolumen powierzchni będącej w budowie.

Rynek magazynowy w Polsce rozwija się stabilnie i utrzymuje piątą pozycję w Europie pod względem dostępnej powierzchni. W II kwartale 2025 r. jej zasoby przekroczyły 36 mln mkw., co oznacza wzrost o 7,2 proc. w ujęciu rocznym – wynika z najnowszego raportu CBRE. W porównaniu do poprzedniego kwartału znacząco zwiększyła się także wielkość powierzchni w budowie. Powstaje 657 tys. mkw., a więc o 47 proc. więcej niż w I kwartale br. Jak wskazują eksperci CBRE, skłonność właścicieli magazynów do udzielania rabatów i dodatkowych zachęt przy najmie powierzchni jest coraz mniejsza, co powoduje lekki wzrost wysokości czynszów.

Ceny nowych lokali na przestrzeni ostatnich lat sukcesywnie idą w górę. Tylko w III kw. tego roku na sześciu największych rynkach pierwotnych w Polsce odnotowano wzrosty od 0.6% (Gdańsk) do nawet 9,1% (Wrocław) za 1 m2[1]. Niska w stosunku do popytu podaż nowych mieszkań czy stale rosnące ceny materiałów budowlanych sprawiają, że w najbliższym czasie najprawdopodobniej nie ma co liczyć na spadek cen nieruchomości.

Aktywność deweloperów na wrocławskim rynku biurowym w 2024 roku utrzymała się na ograniczonym poziomie. Najemcy podpisali umowy najmu na 146 000 m kw., co było drugim najwyższym wynikiem wśród rynków regionalnych. Nieznacznie niższy popyt wpłynął na wzrost współczynnika pustostanów do poziomu 19,3%.

Rok 2025 na rynku mieszkaniowym w Polsce przebiegał pod znakiem dążenia do stabilizacji i równowagi po ostatnich burzliwych latach. Deweloperzy systematycznie wprowadzali nowe mieszkania, co pozwoliło na odbudowę oferty. Obecnie mamy do czynienia z sytuacją, w której nabywcy mają spory wybór mieszkań przy stabilnych cenach, bez istotnych skoków. Optymistyczny scenariusz na 2026 rok wskazuje na utrzymanie się tej tendencji. Z drugiej strony na rynku pojawią się czynniki, które będą generować wyzwania i wpływać na wzrost kosztów mieszkań.

Początek roku przyniósł ożywienie popytu na biura. Katowice mogą pochwalić się już większymi zasobami od Poznania, a w Warszawie wzrosły stawki czynszowe za najlepsze powierzchnie

Rynek biurowy w Polsce zachowywał się w ciągu ostatnich 12 miesięcy podobnie, co w 2024 r. W ciągu najbliższego roku czekają go jednak duże zmiany – w obliczu niskiej podaży najemcy będą konkurować o najlepsze biura. W efekcie czynsze w najlepszych projektach będą rosły, a najsłabsze będą wycofywane z rynku. Najemcy wracają też do biuro-centrycznego modelu pracy, co powinno się przekładać na większe zapotrzebowanie na powierzchnie. Eksperci firmy doradczej JLL podsumowują ostatnie 12 miesięcy na krajowym rynku biurowym i prognozują najbardziej istotne trendy w 2026 roku.

Rok 2021 na rynku mieszkaniowym stał pod znakiem pogłębiającej się nierównowagi podaży i popytu. Deweloperzy wprowadzili do sprzedaży o 11 000 mieszkań mniej niż sprzedali. Kupujący traktowali mieszkania głównie jako bezpieczną lokatę kapitału. Gdyby nie pandemia, spowolnienie, które czeka polską mieszkaniówkę w 2022 r. przyszłoby znacznie wcześniej.

Develia sprzedała 966 mieszkań w I półroczu br. na podstawie umów deweloperskich i przedwstępnych, wobec 1062 mieszkań w I półroczu 2021 r., co oznacza spadek o 9%. Spółka przekazała 206 mieszkań w porównaniu do 758 lokali rok wcześniej.

Na koniec 2024 roku w Polsce funkcjonowało ponad 22,300 lokali w sektorze PRS, z czego około 26% wprowadzono na rynek w ubiegłym roku. Pod względem podaży projektów widać dominującą pozycję Warszawy. Przewiduje się wzrost sektora do ponad 35,000 lokali w ciągu najbliższych 3 lat. Raport JLL wskazuje na dynamiczny rozwój rynku najmu instytucjonalnego oraz rosnące zainteresowanie inwestorów tym sektorem.

Sytuacja na rynku mieszkaniowym to pozytywny impuls dla inwestorów oraz firm deweloperskich. Z optymizmem realizują dotychczasowe projekty oraz zapowiadają premiery. To ważne m.in. z punktu widzenia rosnącego popytu. Zainteresowanych nieruchomościami jest coraz więcej, z uwagi na trwający program „Pierwsze Mieszkanie”. Warto już teraz prześledzić, jakie inwestycje deweloperskie powstają w Poznaniu i regionie wielkopolskim.

Rynek nieruchomości zmienia swój charakter. Po okresie hossy, widać symptomy spowolnienia. W wielu miastach ceny mieszkań przestały rosnąć lub wzrosty są marginalne. Kilka z nich opiera się jednak tym trendom.

Spadek wolumenu inwestycyjnego, który notowany jest w tym roku we wszystkich sektorach rynku nieruchomości komercyjnych w Polsce, najbardziej widoczny jest w segmencie biurowym. Pomimo względnego ożywienia, jakie można było zaobserwować pod koniec lata, całkowita wartość wolumenu transakcyjnego zarejestrowanego w okresie Q1-Q3 2023 roku wyniosła zaledwie ok. 1,7 mld euro, z czego tylko ok. 267 mln euro przypadło na aktywa biurowe.

W obliczu spadku popytu ze strony obywateli krajów zachodniej Europy hiszpańskie apartamenty wakacyjne oferowane są bardziej egzotycznym inwestorom przyzwyczajonych do mniej łaskawego klimatu.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.