Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dobre warunki gospodarcze sprzyjają inwestowaniu w nieruchomości handlowe. W lipcu w budowie znajdowało się ponad 600 tysięcy metrów kwadratowych tego typu powierzchni. Co warte podkreślenia, aż 90% z tego zasobu to parki handlowe i centra convenience, powstające w średnich i małych miastach – wynika z najnowszego raportu firmy doradczej JLL.

Na koniec 2024 roku w Polsce funkcjonowało ponad 22,300 lokali w sektorze PRS, z czego około 26% wprowadzono na rynek w ubiegłym roku. Pod względem podaży projektów widać dominującą pozycję Warszawy. Przewiduje się wzrost sektora do ponad 35,000 lokali w ciągu najbliższych 3 lat. Raport JLL wskazuje na dynamiczny rozwój rynku najmu instytucjonalnego oraz rosnące zainteresowanie inwestorów tym sektorem.

Rynek inwestycji premium w Polsce zyskuje na znaczeniu, a klienci poszukują ich głównie w obrębie największych aglomeracji. Rosnący popyt wynika z większych oczekiwań wobec standardu życia i zmieniających się preferencji. Wzrost tego sektora może w przyszłości wpłynąć na rynkowe standardy.

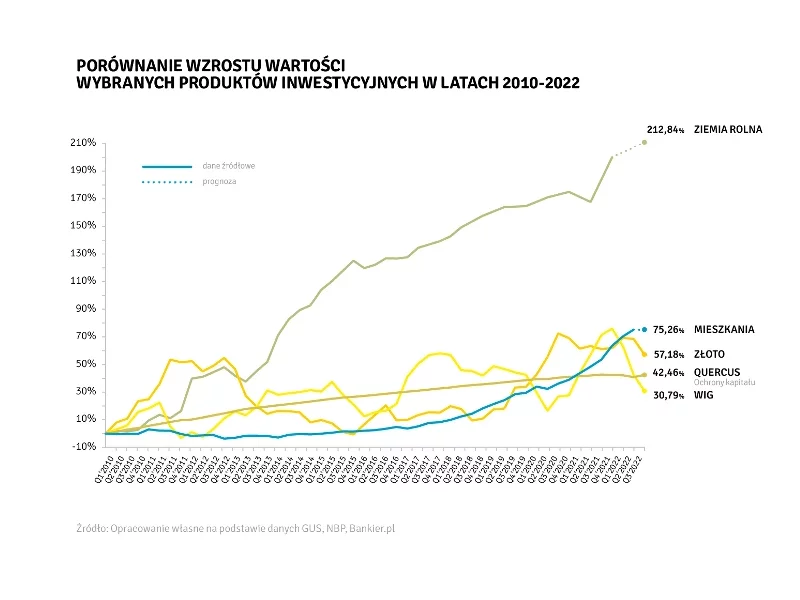

Niestabilność, kryzys, recesja, spadek PKB – te słowa zdominowały przestrzeń publiczną. Inflacja powoduje ubożenie społeczeństwa i pożera oszczędności. Czy warto jednak inwestować i w co inwestować, czy lepiej poczekać? Inwestycje w obligacje, giełda – to kierunek bardzo niepewny, oprocentowanie lokat jest niższe niż inflacja. Stosunkowo trwałym dobrem jest ziemia. Jednak czy kupować teraz, czy poczekać, aż ceny ziemi spadną? Lepiej nie czekać, ponieważ… taniej już było.

Rośnie popyt na nowoczesne biura – zgodnie z danymi Polskiej Izby Nieruchomości Komercyjnych (PINK), w drugim kwartale 2025 roku odnotowano ponad 50% wzrost zainteresowania wynajmem w porównaniu z tym samym okresem ubiegłego roku. Firmy wracają do biur, a kluczowym kryterium wyboru staje się dziś ich dostępność komunikacyjna. Na co przede wszystkim zwracają uwagę najemcy?

Pomimo globalnej epidemii ceny mieszkań rosną niemal na całym świecie. Najwyższe wzrosty odnotowuje się w takich państwach jak Turcja, Wietnam czy Nowa Zelandia. Również w Polsce ceny mieszkań wzrosły w ciągu ostatniego roku. Jakie są prognozy na najbliższe miesiące?

Rośnie wartość inwestycji w nieruchomości komercyjne w Polsce. W pierwszym kwartale 2026 r. przekroczyła 1 mld euro, co oznacza wzrost o 44 proc. w ujęciu rocznym – wynika z raportu CBRE „Investment Market in Poland Q1 2026”. Oznaki ożywienia widoczne są przede wszystkim w sektorze magazynowym i handlowym. Udział polskiego kapitału sięgnął 8,5 proc., a największy wkład rodzimych inwestorów dotyczył rynku biurowego - stanowił niemal jedną czwartą całego wolumenu. Na biura postawili również Czesi, Amerykanie kupowali głównie magazyny, a Węgrzy najwięcej inwestowali w handel.

Stolice sześciu największych państw Europy Środkowo-Wschodniej stoją przed podobnym wyzwaniem - do końca 2026 roku powstanie w nich zaledwie 300 tys. m kw. nowych biur. W rezultacie rośnie popyt na najnowocześniejsze powierzchnie w centralnych lokalizacjach, a wraz z nim - stawki czynszowe w najbardziej pożądanych obiektach. Eksperci firm doradczych JLL oraz iO Partners prezentują wyniki najnowszego raportu „Office Market Landscape - CEE Region”.

Rośnie oferta obiektów handlowych, zwłaszcza w małych miastach. W tym roku do użytku oddanych zostało 36 nieruchomości handlowych, z czego 33 stanowiły parki handlowe – wynika z danych CBRE. Niemal jedna trzecia całej powierzchni handlowej w Polsce zlokalizowana jest już w miejscowościach liczących mniej niż 100 tys. mieszkańców. Dodatkowo, znajduje się tam 62 proc. spośród inwestycji, które są w trakcie realizacji. Dane GUS-u wskazują na wzrost sprzedaży detalicznej i spadek inflacji, co sprzyja pojawianiu się nowych międzynarodowych marek na polskim rynku.

Najemcy najbardziej cenią sobie powierzchnie typu premium zlokalizowane w centrum stolicy - na koniec marca br. poziom pustostanów wyniósł tu 7,4%, co w ujęciu rocznym oznacza spadek o 2,2 %. Warszawski rynek biurowy cieszy się nieustającą popularnością zarówno wśród zagranicznych, jak i polskich inwestorów. W I kw. 2025 r. wolumen inwestycji biurowych sięgnął 175 mln €, co stanowi wzrost o 67%w porównaniu z wynikiem z I kw. 2024 r. Eksperci JLL podsumowują I kwartał na warszawskim rynku biurowym.

Europejski rynek nieruchomości zmienia się, a ceny mieszkań rosną, osiągając rekordowe poziomy. W ciągu roku w całej UE zanotowano wzrost o blisko 3 proc., a w wielu krajach wartości te były dwucyfrowe. Ludzie zaczynają więc poszukiwać alternatywnych rozwiązań, które pozwolą na efektywne gospodarowanie przestrzenią i kosztami. Czy odpowiedzią są mikroapartamenty?

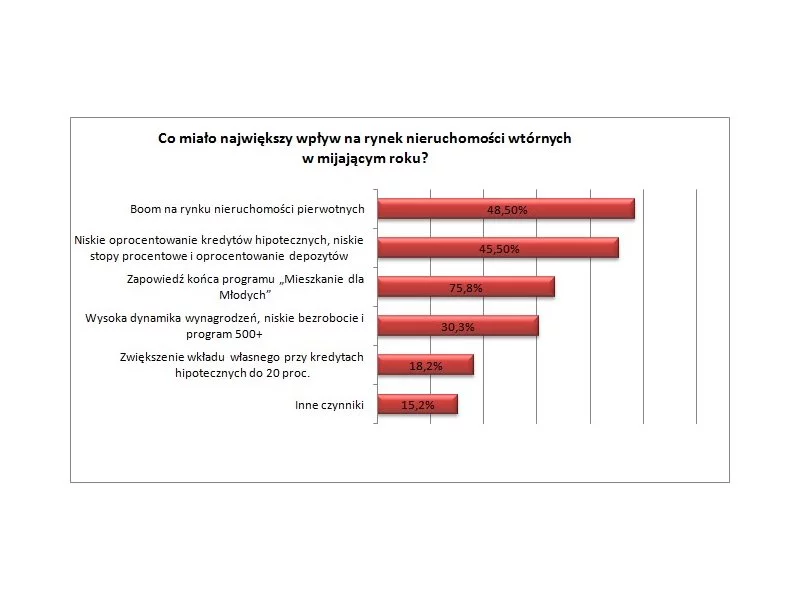

Tak dobrej sytuacji na rynku nieruchomości wtórnych nie było od 2007 roku. Duży popyt, na który wskazuje aż 76 proc. pośredników, przełożył się na wzrost cen mieszkań nawet o 10 proc. Również ceny najmu idą w górę. Wzrost odnotowało 3/4 profesjonalistów.

Na koniec czwartego kwartału 2025 r. całkowite zasoby nowoczesnej powierzchni biurowej na ośmiu głównych rynkach regionalnych w Polsce wyniosły 6,72 mln mkw. – wskazują najnowsze dane CBRE. Dostępność wolnych biur spadła w większości miast. Najniższa jest w Szczecinie, Lublinie i Trójmieście. Popyt rośnie, a nowych inwestycji brakuje. W czwartym kwartale minionego roku do użytku oddano jeden nowy biurowiec, a w całym 2025 r. przybyło ich pięć. Eksperci CBRE wskazują, że taka sytuacja może powodować selektywny wzrost czynszów.

W Polsce z roku na rok rośnie liczba zameldowanych obcokrajowców, co stwarza nowe możliwości i wyzwania dla rynku nieruchomości. Swój udział ma tutaj wzrost popularności najmu instytucjonalnego, znanego jako PRS. Zainteresowanie tym modelem napędza rozwój oferty dostosowanej do potrzeb imigrantów.

Międzynarodowa firma doradcza Cushman & Wakefield podsumowała sytuację na rynku powierzchni magazynowo-przemysłowych w Polsce w pierwszym półroczu 2025 roku. Skumulowany poziom popytu w pierwszych dwóch kwartałach zanotował 10-procentowy wzrost r/r i był zdominowany przez renegocjacje dotychczasowych umów najmu. Jednocześnie poziom zasobów magazynowych na koniec czerwca wyniósł ponad 36 mln mkw., co oznacza, że podaż tego typu obiektów podwoiła się w ciągu zaledwie sześciu lat. Aktywność deweloperska spadła jednak o 26% w stosunku do analogicznego okresu w roku 2024, co oznacza, że sektor wszedł w okres stabilizacji.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.