Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

To dobry moment na zakup mieszkania: niższe stopy procentowe, niższe raty kredytowe, ceny niższe nawet o 20%!

Banki rozpatrują wnioski kredytowe średnio o trzy dni szybciej, w porównaniu do 2013 roku. W marcu i kwietniu tego roku czekaliśmy na przyznanie kredytu około 30 dni.

Wysoki kurs franka szwajcarskiego to nie tylko możliwe problemy dla kredytobiorców spłacających raty kredytowe w tej walucie. To także reperkusje dla całego rynku nieruchomości.

Ostatnie dwa lata na rynku deweloperskim w Polsce to ogromne zmiany zarówno pod kątem cen, jak i preferencji zakupowych. Polacy chcą mieszkać na swoim – w marcu 2021 r. odnotowano blisko 37% wzrost popytu na kredyty mieszkaniowe w stosunku do marca 2020. Jak wynika z raportu opracowanego przez NBP, na tle największych polskich miast, średnia dostępność mieszkań najlepiej wygląda w Łodzi. Czy to idealne miejsce pod zakup inwestycyjny? Gdzie i jakie mieszkania Polacy będą wybierać w 2022 roku?

Czy w najbliższych miesiącach więcej osób spełni swoje marzenie o posiadaniu nowego M. na własność? Ma w tym pomóc rządowy program „Pierwsze Mieszkanie”. Składa się z dwóch kluczowych elementów: „Konta Mieszkaniowego” i „Bezpiecznego Kredytu 2%”, z którego będzie można skorzystać już od początku lipca. Jakie są jego główne założenia? Kto może skorzystać z dopłat i zaciągnąć kredyt mieszkaniowy na preferencyjnych warunkach? Na czym one polegają w praktyce? Odpowiadają eksperci Związku Firm Pośrednictwa Finansowego (ZFPF).

Podwyżki stóp procentowych, które regularnie występowały w całym 2022 r., miały swój wielki finał w IV kwartale minionego roku. To zjawisko zdecydowanie ograniczyło dostęp do kredytów mieszkaniowych dla dużej grupy konsumentów. W połączeniu z innym wydarzeniem – zaostrzeniem Rekomendacji S wydanej przez KNF, w rezultacie spowodowało, że wartość kredytów hipotecznych udzielonych przy wsparciu ekspertów ZFPF w IV kw. 2022 r. wyniosła przeszło 3,7 mld zł, czyli mniej o blisko 29% w porównaniu z III kw.

Czy to dobry moment na zakup mieszkania? Czy warunki kredytowe będą lepsze, a ceny mieszkań niższe?

Choć pandemia koronawirusa nadal trwa, to jej skutki są już odczuwalne w wielu branżach. A jak zmienił się rynek nieruchomości? Czy mieszkania, domy w większych miastach podrożały, czy wręcz odwrotnie?

Zainteresowanie dużymi domami spada. Rosnące koszty utrzymania powierzchni oraz coraz bardziej restrykcyjne przepisy kredytowe spowodowały, że na duże, wolnostojące posiadłości nie ma chętnych.

Kiedy kilkanaście lat temu na polski rynek wkraczały mikroapartamenty, część osób uśmiechała się pod nosem, nie wierząc w ich powodzenie. Dziś cieszą się coraz większym zainteresowaniem – głównie z uwagi na wysoki standard i funkcje socjalizacyjne. Skąd wynika ich popularność i kto może z nich skorzystać?

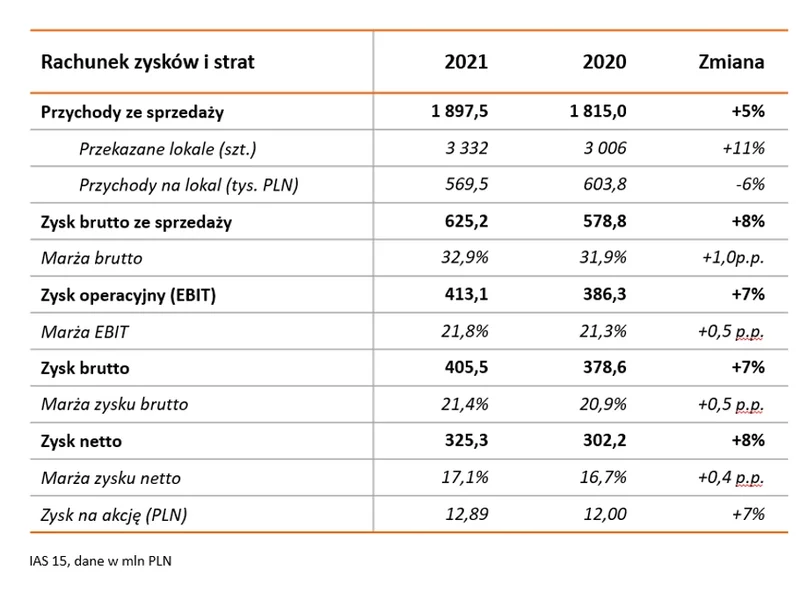

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) w 2021 roku ponownie wypracowała rekordowe wyniki finansowe. Ponadto w minionym roku Grupa rozszerzyła swoją działalność o rynek krakowski.

Era tanich, niezwykle opłacalnych kredytów hipotecznych prawdopodobnie dobiegła już końca. Rząd deklaruje pakiety pomocowe z myślą o obecnych kredytobiorcach, a to sygnał ostrzegawczy dla osób, które dopiero zaczynają myśleć o zakupie własnego M. Jak zmienił się rynek kredytów hipotecznych w Polsce?

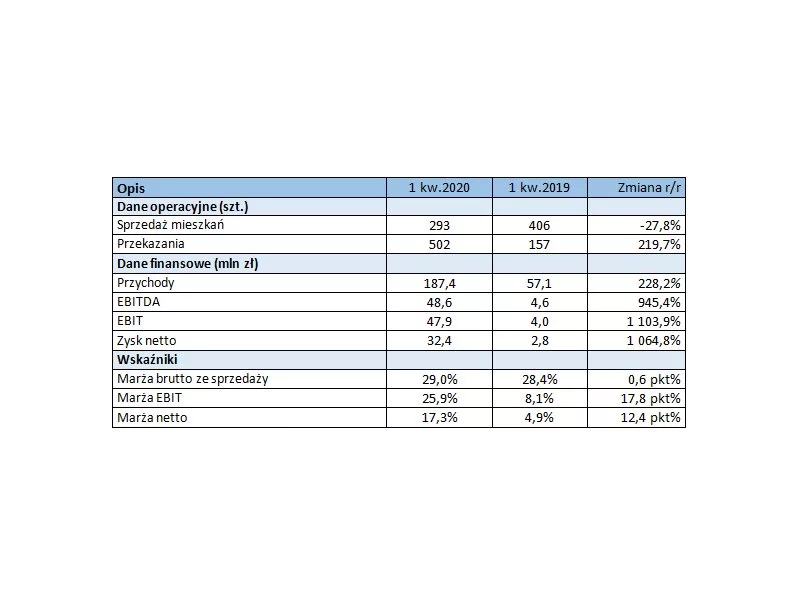

– W pierwszym kwartale tego roku przekazaliśmy klientom aktami notarialnymi 502 lokale, czego efektem jest dobry wynik przychodowy, EBITDA i zysk netto. W lutym podpisaliśmy też przedwstępną umowę sprzedaży budynku City One, którą ostatecznie sfinalizowaliśmy przed kilkoma dniami. Pierwszy kwartał oceniamy więc jako dobry, a liczba sprzedanych mieszkań, choć mniejsza niż przed rokiem była zgodna z naszymi planami – mówi Tomasz Ślezak, członek zarządu Archicom.

Zróżnicowana oferta wielkopolskich deweloperów, program MdM nadal dostępny dla wybranych inwestycji, a do tego propozycje kredytowe banków, pomoc doradców finansowych i seminaria dotyczące rynku nieruchomości – to wachlarz ofert przygotowanych przez Nowy Adres S.A. na Targi Mieszkań i Domów.

Własne M. jest marzeniem niejednego Polaka. Co, jeśli nie mamy środków na jego realizację?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.