Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wstępna informacja o wynikach za drugi kwartał i pierwsze półrocze 2025 roku

Co dla kredytobiorców oznacza zapowiedź KNF obniżenia buforu służącego do obliczania zdolności kredytowej?

Zapraszamy na kolejną edycję szkolenie którego celem jest zapoznanie uczestników ze zmianami ustawy i obejmuje min.: zmiany wynikające z nowej ustawy deweloperskiej, umowa rezerwacyjna, dokumentacja przed rozpoczęciem sprzedaży, uprawnienia kontrolne banku, zobowiązania stron wynikające z umowy, DFG, protokół odbioru, rachunki powiernicze, raportowanie cen, relacje z konsumentami i powołanie rzeczoznawcy budowlanego.

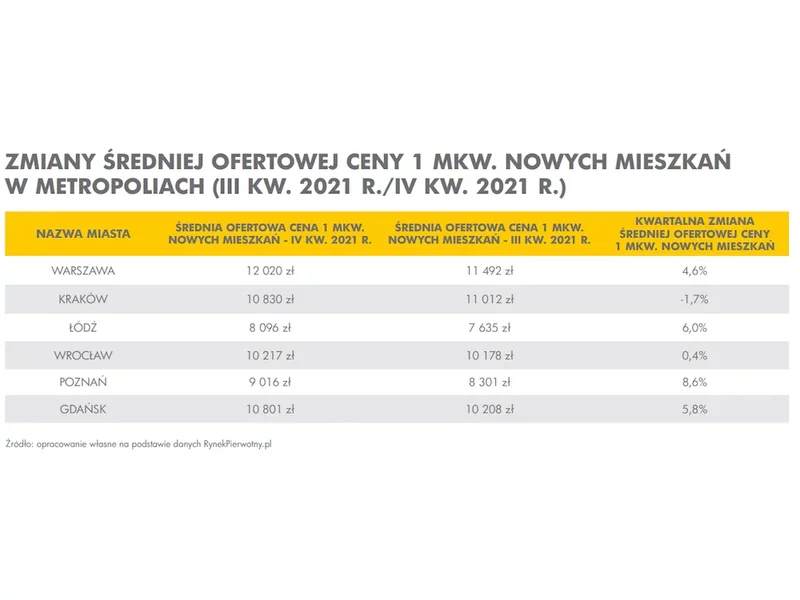

Według danych najnowszego raportu Barometr Metrohouse i Gold Finance za 4 kw. 2021 r. ceny mieszkań w największych miastach wzrosły nawet o 18 proc. w skali roku. Mimo wysokich cen nie brakuje osób lokujących kapitał w nieruchomości. Według autorów raportu ponad 40 proc. mieszkań jest nabywanych w celach inwestycyjnych.

Zapraszamy na szkolenie którego celem jest zapoznanie uczestników ze zmianami ustawy i obejmuje min.: zmiany wynikające z nowej ustawy deweloperskiej, umowa rezerwacyjna, dokumentacja przed rozpoczęciem sprzedaży, uprawnienia kontrolne banku, zobowiązania stron wynikające z umowy, DFG, protokół odbioru, rachunki powiernicze, raportowanie cen, relacje z konsumentami i powołanie rzeczoznawcy budowlanego.

Mimo niewielkiego wzrostu popytu i wygaszania podaży, oferta mieszkań od deweloperów w największych miastach Polski cały czas rośnie – właśnie przekroczona została granica 60 tys. lokali. Eksperci firmy doradczej JLL podsumowują sytuację na krajowym rynku mieszkaniowym po II kwartale 2025 roku.

Z dniem 1 lipca 2026 r. specustawa mieszkaniowa, zwana potocznie Lex Deweloper, wygasa. To nie jest nagły zwrot — wygaszenie było planowane od początku. Ale okoliczności, w jakich się odbywa, to nie tyle wynik technicznego upływu czasu, ile element szerszej strategii reformy planowania przestrzennego, która zaczęła się już w 2023 r.

Na szkoleniu przybliżymy najistotniejsze aspekty formalnoprawne związane z procesem budowlanym. Przekażemy praktyczną wiedzę oraz przedstawimy problematykę dotyczącą interpretacji przepisów objętych zmianami które mają kluczowe znaczenie dla przebiegu inwestycji budowlanych. KTO POWINIEN WZIĄĆ UDZIAŁ Szkolenie skierowane jest do:

Wyniki sprzedaży w IV kw. okazały się rozczarowujące. Pomimo wielu wysiłków marketingowych i szerokiego wyboru lokali w ofercie sprzedaż wzrosła w porównaniu z poprzednim, bardzo słabym kwartałem tylko nieznacznie. Według danych JLL roczna sprzedaż na sześciu największych rynkach nie przekroczyła 40 tys. jednostek. Eksperci JLL podsumowują sytuację na rynku mieszkaniowym w 2024 r.

Sektor instytucjonalnego najmu mieszkaniowego (PRS) w Polsce rozbudowuje się dynamicznie. W 2025 r. na rynek wprowadzono 5821 lokali, co było rekordowym wynikiem – wskazuje raport CBRE „2026 Poland Real Estate Market Outlook”. W 2026 r. możliwy jest porównywalny wynik. Równolegle z rozwojem rynku PRS rośnie sektor prywatnych akademików. W 2025 r. w takich obiektach przybyło trzy razy więcej miejsc niż rok wcześniej. Zdaniem ekspertów CBRE, w bieżącym roku ten wynik może zostać powtórzony.

Rynek mieszkaniowy przygotowuje się do zwiększonego zainteresowania zakupem mieszkań. Wynika to z wprowadzenia szeregu rozwiązań, które mają ułatwić ubieganie się o dofinansowanie zakupu własnego „M”. Należy do nich program Bezpieczny Kredyt 2%, ale to nie jedyny przykład, który wskazuje, że zbliża się najlepszy czas na decyzję o zakupie nieruchomości.

Każda inwestycja wiąże się z pewnym ryzykiem – na etapie jej planowania czy realizacji nie sposób przewidzieć wszystkie okoliczności, które ostatecznie wpływają na rentowność przedsięwzięcia. Zwłaszcza przy inwestycjach wykonywanych przez wiele lat uwarunkowania prawne czy ekonomiczne mogą ulec tak dużej zmianie, że inwestor popadnie w poważne tarapaty finansowe.

Develia na podstawie umów deweloperskich i przedwstępnych sprzedała 2500 lokali w ciągu trzech pierwszych kwartałów 2025 r., wobec 2700 mieszkań w analogicznym okresie ubiegłego roku. W samym III kwartale sprzedaż wyniosła 801 lokali i była 7% większa r/r. W okresie od stycznia do września br. deweloper przekazał 1963 mieszkania w porównaniu do 1797 rok wcześniej.

Po trudnym roku, naznaczonym pandemią, nadszedł nowy czas – w którym oswoiliśmy się nieco z nową rzeczywistością i nauczyliśmy się w niej funkcjonować. Czy sytuacja ta wpłynęła na rynek nieruchomości? Jak kształtował się popyt na mieszkania?

Styczeń to idealny moment, żeby spojrzeć na poprzedni rok kalendarzowy już z pewnego dystansu. Możemy podsumować rok 2023 w branży mieszkaniowej spokojniej i bardziej obiektywnie. Z pewnością był to czas bardzo zróżnicowany. Pierwsza połowa była raczej spokojna.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.