Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Malejąca dostępność nowych biur, rosnąca konkurencja o najlepsze lokalizacje przy trwałym przejściu na hybrydowy model pracy sprawia, że polski rynek biurowy wchodzi w nowy etap. Firmy zmuszone są planować relokacje z wyprzedzeniem, a o wyborze powierzchni decyduje, nie tylko cena, ale przede wszystkim lokalizacja, standard budynku i doświadczenie pracowników.

Wyceny nieruchomości często uważa się za wystandaryzowany i ujednolicony „towar” na rynku usług doradczych. Czy słusznie?

Nawet teraz, gdy mieszkania sprzedają się w dość szybkim tempie, można zaprzepaścić szansę uzyskania dobrej ceny. Powodem są zbyt wysokie oczekiwania sprzedających. Znacznie zawyżona cena ofertowa odstraszy każdego klienta.

Według raportu Metrohouse i Expandera w Gdańsku, Warszawie i we Wrocławiu na rynku wtórnym odnotowujemy rekordowe kwoty za m2 mieszkania. Sytuację na rynku podgrzewa bardzo dobra sytuacja na rynku pracy oraz bardzo tanie kredyty. Średnie oprocentowanie kredytów hipotecznych z wkładem własnym powyżej 20% jest obecnie najniższe od początku 2016 r.

Niska zdolność kredytowa i wysokie ceny nieruchomości. Jaki może być rezultat? Słabe możliwości nabywcze klientów. W ciągu ostatnich dwunastu miesięcy sytuacja zmusiła nas do zmiany parametrów poszukiwanego lokum. Jednak niższy bufor dodawany przy obliczaniu zdolności kredytowej daje w końcu nadzieję na własne M.

W obliczu rosnących cen mieszkań w centrach miast coraz większą popularnością cieszą się nowoczesne osiedla zlokalizowane na obrzeżach aglomeracji. Wyróżnia je nie tylko atrakcyjna cena, ale też przyjazna okolica. Czym cechują się współcześnie projektowane osiedla podmiejskie?

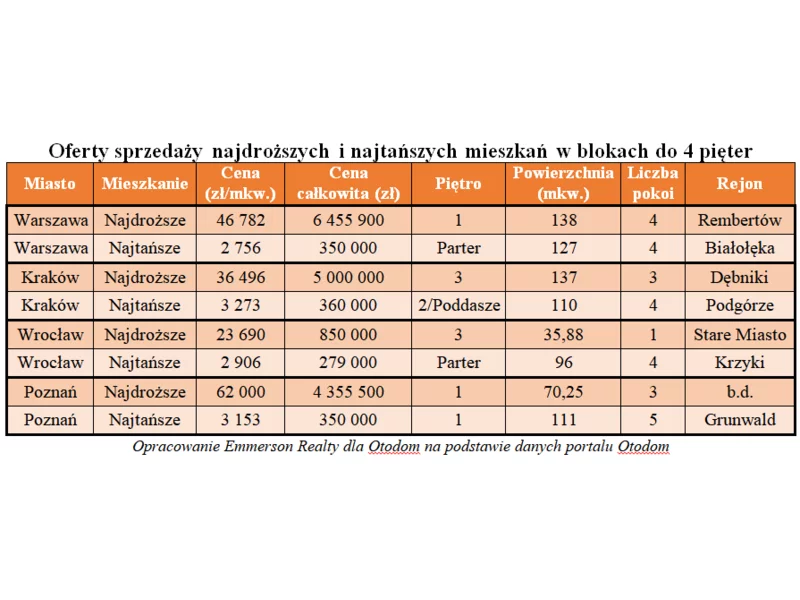

Z udostępnionego przez Otodom raportu o cenach mieszkań w 39 największych miastach Polski wynika, że najbardziej zdrożały mieszkania w Chorzowie.

W nowym budownictwie zazwyczaj to mieszkania znajdujące się na wyższych, a przede wszystkim ostatnich piętrach są wyżej wyceniane przez deweloperów. W takim przypadku wyższa cena wynika z widoków rozciągających się z okna. Nierzadko także z dodatkowego tarasu, czy przynajmniej większego balkonu, które często przynależą do takich lokali mieszkalnych.

Wojna, pandemia, wysoka inflacja, ograniczenia w dostępie do kredytów – te i inne czynniki wywróciły do góry nogami rynek nieruchomości. Mając tak wiele niewiadomych odnośnie możliwych scenariuszy kształtowania się sytuacji na rynku nieruchomości trudno jest prognozować, co wydarzy się w 2023 r. Także wśród ankietowanych agentów nieruchomości Metrohouse nie wyłania się jednolity obraz rynku.

Pandemia koronawirusa nie wpływa na ceny mieszkań, a Polacy mimo wszystko nadal inwestują w nieruchomości. Największe zmiany dotyczą kredytów hipotecznych, gdzie banki żądają wyższego wkładu własnego. To wnioski z kwartalnego raportu Barometr Metrohouse i Gold Finance II kw. 2020.

O ile na rynku mieszkaniowym nie widać znaczących zmian cenowych związanych z pandemią, to na rynku kredytów całkiem sporo się dzieje. Polacy zaciągają coraz mniejsze kredyty, a banki po przejściowej blokadzie kredytowej, luzują swoje podejście do kredytobiorców.

Firma Knight Frank opublikowała kolejny, kwartalny Global House Price Index – indeks śledzący zmiany cen nieruchomości mieszkaniowych w 56 krajach i regionach na świecie. Biorąc pod uwagę rosnącą inflację, w indeksie uwzględniliśmy procentową zmianę cen nieruchomości w ujęciu nominalnym i realnym, czyli skorygowanym o inflację. Indeks pokazuje procentową zmianę cen na koniec III kwartału 2022 r. w ujęciu rocznym.

Od stycznia do września tego roku stawki ubezpieczeń nieruchomości w całym kraju wzrosły średnio o 14% rdr. Aktualnie średnia cena w kraju wynosi 470 zł

W II kwartale br. na sześciu największych rynkach sprzedano łącznie 9,2 tys. nowych mieszkań, czyli o 11,7% mniej niż w poprzednim kwartale i aż o 53% mniej niż w analogicznym okresie w 2021 r.

Kompaktowe mieszkania znowu w cenie. Nabywcy chcą więcej pokoi, ale maleje metraż minimalny jaki w danym typie mieszkania są w stanie zaakceptować.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.