Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Deweloper mieszkaniowy działający w 17 polskich miastach rozpoczyna noworoczną promocję, obejmującą 5 bonusów do wyboru przy zakupie mieszkania z jego oferty. Można zyskać: zwrot 12 rat kredytu hipotecznego, rabat na wykończenie lub wyposażenie wnętrz, obniżkę ceny mieszkania przy transakcji gotówkowej, gwarancję wsparcia na wypadek nieznalezienia najemcy lub parking w cenie. Promocją objęte są wszystkie lokale mieszkalne w każdej spośród 22 inwestycji mieszkaniowych Grupy Murapol.

Rynek mieszkań premium w Polsce koncentruje się przede wszystkim w Warszawie, gdzie znajduje się 19 projektów z mieszkaniami o cenach przekraczających 35 tys. zł/mkw. – wynika z najnowszej analizy CBRE. Najwięcej z nich jest w dzielnicy Wola. W Trójmieście dostępnych jest 9 takich projektów, w Krakowie 7, we Wrocławiu 3. W Poznaniu zaledwie 3 inwestycje przekraczają próg 30 tys. zł/mkw. Najwyższe ceny w stolicy sięgają ponad 70 tys. zł/mkw., a całkowity koszt lokalu może wynosić nawet ponad 12 mln zł. Sprzedaż w segmencie luksusowym postępuje wolniej niż na rynku masowym. W III kwartale 2025 r. w najdroższych warszawskich projektach sprzedano 8 proc. dostępnej oferty wobec 18 proc. na całym rynku.

W ostatnim czasie stopy procentowe zostały już wielokrotnie obniżone. Jednocześnie systematycznie zwiększa się próg wymaganego wkładu własnego.

W ostatnich miesiącach rosnące stopy procentowe dość mocno ograniczyły dostęp do mieszkań osobom, które chciały sfinansować ich zakup za pomocą kredytu. Wiele osób nadal wynajmuje mieszkanie w oczekiwaniu na poprawę sytuacji na rynku kredytowym. Eksperci Metrohouse i Credipass starają się odpowiedzieć na pytanie, gdzie warto pomyśleć o zakupie własnego M.

Zakup własnego mieszkania lub domu jest marzeniem wielu osób. Jednak dla wielu z nich może być to trudne ze względu na ograniczenia finansowe. Rząd ogłosił nowy program wsparcia dla tych, którzy marzą o posiadaniu swojego pierwszego mieszkania. Jak skorzystać z Programu Pierwsze Mieszkanie – Bezpieczny Kredyt 2%?

Wielu właścicieli mieszkań jest przekonanych, że doskonale zna wartość swojej nieruchomości. W końcu to właśnie tutaj toczy się codzienne życie, tu gromadziły się wspomnienia, a nierzadko przez lata inwestowano czas i pieniądze w remonty czy wyposażenie. Jednak emocjonalne przywiązanie bardzo często sprawia, że prawdziwa wartość rynkowa mieszkania znacząco różni się od tej, którą mamy w głowie. Czy faktycznie Twoje mieszkanie jest warte tyle, ile myślisz?

Częstą praktyką w umowach kredytowych jest, że oprócz hipoteki ustanowionej na nieruchomości dłużnika dodatkowym zabezpieczeniem jest poręczenie udzielone np. przez członka rodziny dłużnika, członka zarządu lub wspólnika spółki.

Podczas gdy Polacy wypoczywali na majówce, polski złoty nie próżnował i zauważalnie się umocnił. To bardzo dobra wiadomość dla osób spłacających kredyty walutowe. Z wyliczeń Expandera wynika, że w przypadku kredytów udzielonych w euro, majowa rata może być najniższa w historii. W przypadku tych we frankach, raty również spadają, ale do poziomu najniższego w historii jest bardzo daleko.

Decydując się na kredyt hipoteczny podejmujemy zobowiązanie na wiele lat. Expander zwraca jednak uwagę na to, że warunki kredytu można po pewnym czasie zmienić. Ratę swojego kredytu można obniżyć np. poprzez przeniesienie kredytu do innego banku, który zaoferuje lepsze warunki.

Według najnowszego raportu NBP tzw. kredytowa dostępność mieszkania jest największa w Gdańsku. Relacja dochodów mieszkańców do cen nieruchomości i koszów kredytu jest tam najkorzystniejsza.

Choć stopy procentowe nadal mamy na najniższym poziomie i dzięki temu raty kredytów hipotecznych są relatywnie niskie, to nie znaczy, że nie warto postarać się o to, by obciążenie z tytułu kredytu mieszkaniowego było jeszcze niższe.

Rodzinne mieszkanie bez wkładu własnego to kusząca propozycja. Nic dziwnego, że Rodzinny kredyt mieszkaniowy cieszy się dużą popularnością wśród potencjalnych beneficjentów, co potwierdzają wysokie wyniki wyszukiwań według Google Trends. Do kogo skierowany jest program? Na czym polega? Jakich nieruchomości poszukują rodziny? Wyjaśniamy.

Wstępna informacja o wynikach za drugi kwartał i pierwsze półrocze 2026 roku.

153 dni – tyle statystyczny obywatel musi pracować, aby zarobić na obsługę przeciętnego kredytu hipotecznego przez rok. Jest to wynik o 4 dni lepszy (krótszy) niż w roku 2014 - wynika za szacunków Lion’s Bank.

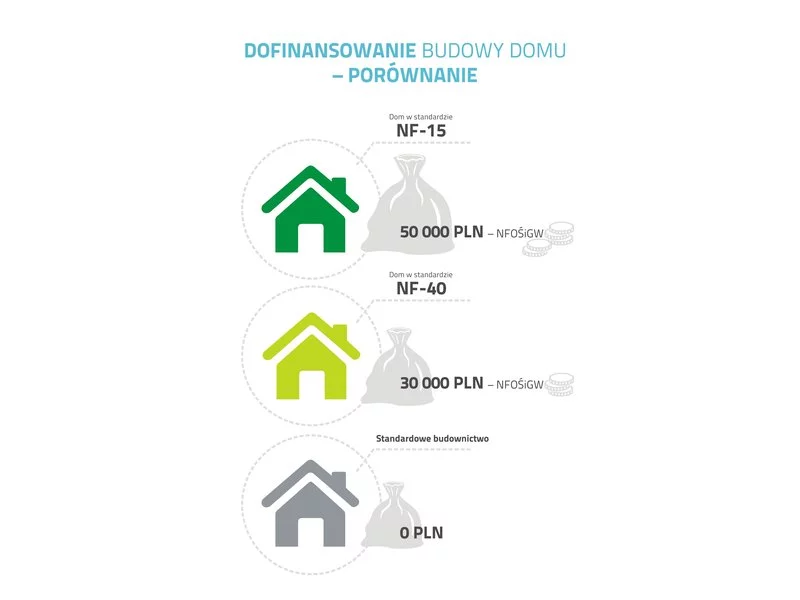

W obliczu zmieniających się przepisów dotyczących budownictwa mieszkaniowego każdy, kto planuje w najbliższym czasie rozpocząć budowę własnego jednorodzinnego domu, staje przed wieloma dylematami i musi odpowiedzieć sobie na kilka ważnych pytań:

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.