Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rok 2014 r. był trzecim z rzędu, w którym rosły marże kredytów hipotecznych. Niestety w 2015 r. ten trend może być kontynuowany.

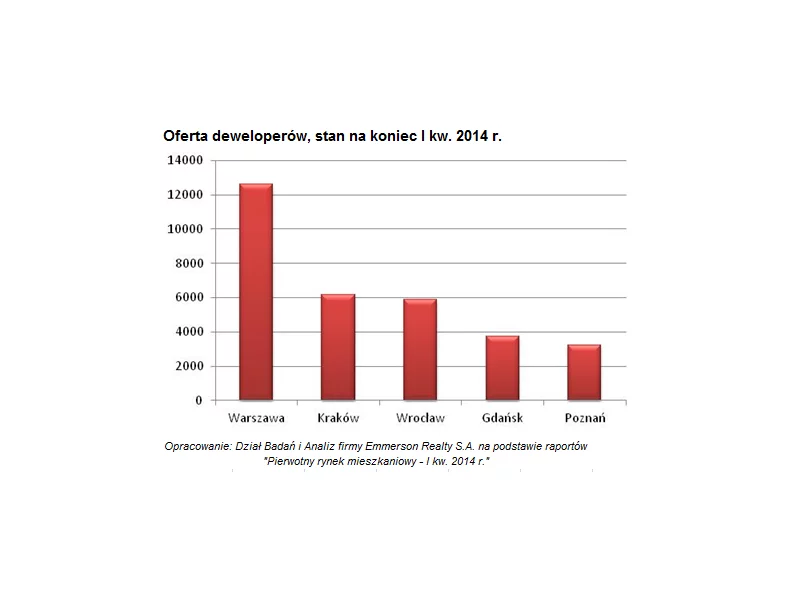

Pierwszy kwartał 2014 r. wbrew obawom niektórych uczestników rynku (związanym z koniecznością dysponowania przez klientów 5%-owym wkładem własnym) okazał się kolejnym udanym okresem dla większości deweloperów mieszkaniowych.

Nieoczekiwanie, nawet dla samych banków, zainteresowanie kredytami mieszkaniowymi w tym roku znacznie wzrosło. Szacuje się, że 2017 będzie najlepszym rokiem od wielu lat pod względem sprzedaży hipotek, jeśli druga połowa roku będzie tak samo dobra jak pierwsza.

Początek października przyniósł zaskakującą decyzję o obcięciu stóp procentowych przez RPP, aż o 0,5 punktu procentowego. Analitycy spodziewali się obniżki o 0,25 p.p., jednak WIBOR spadał już od początku sierpnia, co pozwalało przypuszczać, że rynek spodziewa się większej korekty.

Kredytując zakup mieszkania trzeba mieć 10 proc. wkładu własnego. Od początku 2016 r. wzrośnie on do 15 proc., ale brakującą część będzie można ubezpieczyć.

Niższy poziom przeciętnego wynagrodzenia w sektorze przedsiębiorstw to główny czynnik odpowiedzialny za spadek zdolności kredytowej w lutym bieżącego roku.

Rada Polityki Pieniężnej na razie nie obniżyła stóp procentowych, spada jednak stawka WIBOR. Jeśli marże w bankach nie będą rosnąć szybciej niż obecnie, to w najbliższym czasie oprocentowanie kredytów mieszkaniowych powinno spaść.

Czy opłaca się dziś pożyczać na mieszkanie w walutach obcych? Jakie koszty niosą pożyczki hipoteczne? Jakie zmiany będą udziałem rynku kredytowego w najbliższym czasie?

Obecnie kredyty hipoteczne mogą być zaciągane na maksymalnie 35 lat. Jest to wieloletnie zobowiązanie i bywa, że w pewnym momencie życia, nasza sytuacja finansowa się pogarsza.

Wzrost dochodów i znaczy spadek kosztu kredytu, to dwa główne czynniki, które zadecydowały o wzroście zdolności kredytowej w 2014 roku. Grudzień był szóstym z rzędu miesiącem, w którym możliwa do uzyskania kwota kredytu zwiększyła się. Tym razem przyrost wyniósł średnio 1,15 procent.

Oprocentowanie kredytów hipotecznych jest najniższe w historii. Dla kredytów z wysokim (25%) wkładem wynosi średnio 3,88% i najprawdopodobniej niższe już nie będzie.

Jak wynika z marcowego raportu Szybko.pl, Metrohouse i Expandera mieszkańców Poznania stać aby za nowe mieszkania płacić gotówką. Nadal najbardziej popularne są mieszkania o stosunkowo małym metrażu, za które płaci się tu średnio 4823 zł za metr kwadratowy, czyli o 523 zł więcej niż w listopadzie ubiegłego roku.

Coraz niższa stawka WIBOR powoduje, że rata przykładowego kredytu hipotecznego spadła od początku czerwca aż o około 115 zł. Jednak w praktyce nie wszyscy kredytobiorcy odczuli obniżkę. Niektórzy z nich zapłacą niższą ratę dopiero w czerwcu przyszłego roku.

Wiodący w naszym kraju deweloper w I kwartale br. osiągnął 118 mln zł skonsolidowanych przychodów i 23,3 mln zł zysku netto.

Ronson Europe wypracował w I kwartale 2016 r. 41,9 mln zł przychodów wobec 40,4 mln zł rok wcześniej, co oznacza wzrost o 3,6%:

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.