Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wzrost cen mieszkań wpływa także na przeciętną wartość nowych kredytów mieszkaniowych. Eksperci portalu RynekPierwotny.pl zauważyli, że w 2018 r. średnia kwota pożyczana na mieszkanie rosła bardzo szybko.

Zawieszenie płatności rat kredytu, czyli tzw. „wakacje kredytowe”, dla wielu gospodarstw domowych i przedsiębiorców w obecnej sytuacji pandemii koronawirusa może być szansą na przetrwanie w dobrej kondycji finansowej. Co należy wiedzieć o wakacjach kredytowych i jak z głową rozmawiać z bankiem czy instytucją finansową o odroczeniu spłaty rat?

Są takie decyzje w życiu człowieka, których konsekwencje musimy nieść na barkach przez kolejnych kilka, kilkanaście lub nawet kilkadziesiąt lat.

Z jednej strony zapaść na rynku kredytów mieszkaniowych, z drugiej spora liczba realizowanych inwestycji deweloperskich. Na rynku nieruchomości już dawno nie działo się aż tak wiele. Według danych Biura Informacji Kredytowej, w sierpniu aż o 72,9% spadła liczba zapytań o kredyty mieszkaniowe. O finansowanie wnioskowało niewiele ponad 12 tys. potencjalnych kredytobiorców. Rok wcześniej było ich natomiast 42,5 tys.

Osiedle składające się ze stu mieszkań w dwóch budynkach przy ul. Bronisławy Śmidowicz we Wrześni powstało w ramach rynkowej części rządowego programu mieszkaniowego. W inwestycji zamieszkali już pierwsi najemcy, którzy przeszli nabór organizowany przez PFR Nieruchomości S.A. oraz wrzesiński samorząd.

Optymizm na rynku mieszkaniowym rośnie. Hamowanie inflacji, wzrost zdolności kredytowej, a także program Pierwsze Mieszkanie wpływają na zwiększone zainteresowanie nieruchomościami.

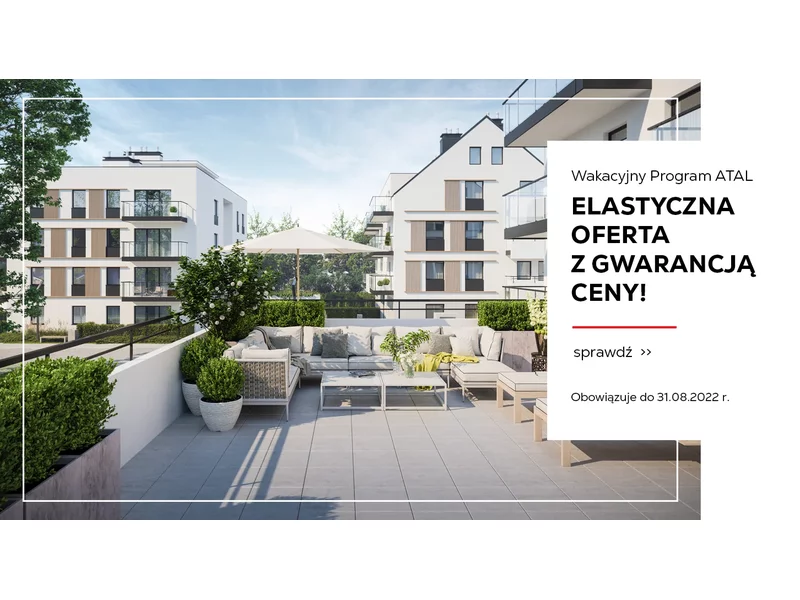

ATAL, ogólnopolski deweloper, rozpoczął program sprzedażowy, który gwarantuje klientom niezmienną cenę mieszkania, a jednocześnie daje im więcej czasu na załatwienie finansowania.

Kupno pierwszego mieszkania to nie lada wyzwanie, zwłaszcza w obecnej sytuacji. Rosnące stopy procentowe czy obecne stawki WIBOR stanowią dla wielu barierę nie do przejścia, w związku z czym musieli oni porzucić myśl o kupnie własnego M. Rozwiązaniem na tę sytuację ma być program Pierwsze Mieszkanie, przyjęty przez rząd w marcu br. Na czym polega i na jakie dopłaty mogą liczyć Polacy? Komentuje Emil Basta, specjalista ds. sprzedaży WPBM „Mój Dom” S.A.

Drogie kredyty i niska zdolność kredytowa Polaków powodują, że na rynku nowych mieszkań kupującymi są w większości osoby, które nabywają je w celach inwestycyjnych.

Mijający rok był dla rynku mieszkaniowego niezwykle intensywny. Szereg wydarzeń od kolejnej fali pandemii Covid-19, przez wybuch wojny w Ukrainie i napływ uchodźców, po przyspieszenie inflacji, zaostrzenie zasad liczenia zdolności kredytowej, wzrost stóp procentowych oraz wejście w życie ustawy o Deweloperskim Funduszu Gwarancyjnym, wpłynęły znacząco na rynek.

Kredyt hipoteczny jest zobowiązaniem, które dla każdego jest sporym obciążeniem zarówno finansowym, jak i psychicznym.

Już niedługo, przy ulicy Gothilfa Bergera w Poznaniu gotowy będzie projekt, którego architektura idealnie współgra z krajobrazem okolicy, czyli wildeckiej zabudowy. Przed deweloperem, spółką EBF Development, ostatnie kilka miesięcy realizacji inwestycji Apartamenty Bergera.

Trójmiejski deweloper INPRO właśnie poszerzył swoją ofertę, wprowadzając do sprzedaży 94 mieszkania w ramach kolejnego budynku realizowanego na osiedlu ATUT w miejscowości Rotmanka koło Pruszcza Gdańskiego. Zakończenie budowy zaplanowane jest na 30 października 2024 roku.

Wolimy kupić mieszkanie, niż wynajmować – potwierdzają dane Eurostatu. Kupując nierzadko wsparciem jest kredyt. Jak wygląda droga klienta na rynku nieruchomości od decyzji do zamieszkania? Jaki wkład własny trzeba zgromadzić, by wziąć kredyt? Odpowiadają eksperci z biur sprzedaży deweloperów.

Potencjalni kredytobiorcy często pytają o opcję wcześniejszej spłaty kredytu hipotecznego. Jest to możliwe, choć opłacalność takiej operacji zależy od warunków udzielonego kredytu. Na co trzeba uważać dokonując wcześniejszej spłaty?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.