Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

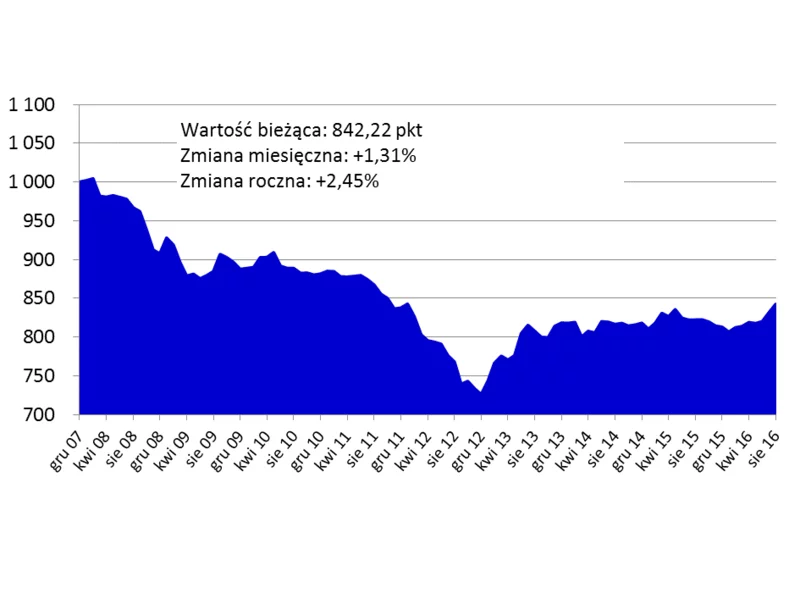

Wrześniowe notowanie Indeksu Cen Transakcyjnych pokazało odczyt wskaźnika na poziomie najwyższym od początku 2012 r. Z obwieszczaniem końca okresu stabilizacji cen mieszkań w Polsce należy jednak odczekać kilka miesięcy, by nie okazało się, że to chwilowe wahnięcie.

Według raportu „Occupier Economics – Rynek biurowy w Katowicach w I poł. 2020 r.” firmy doradczej Cresa Polska, wolumen transakcji najmu między styczniem a czerwcem wyniósł ponad 26.500 m2, co stanowi 55% średniej rocznej z lat 2015-2019. W samym tylko drugim kwartale wynajęto 6.140 m2 powierzchni. Największy udział w wolumenie najmu w drugim kwartale miały renegocjacje (64%), a następnie nowe umowy (25%) oraz ekspansje (11%).

To wysokie stopy procentowe w dużej mierze przyczyniły się do spowolnienia aktywności inwestycyjnej. Wysoka rentowności obligacji jest atrakcyjna dla inwestorów dywersyfikujących swoje portfele. Natomiast z racji tego, że inwestycje w nieruchomości są w dużym stopniu zależne od zadłużenia, szybko rosnący koszt długu działa jako hamulec. Przede wszystkim, to jednak niepewność co do perspektyw gospodarczych wstrzymuje decyzje inwestorów. Pomimo zaostrzanych przez banki warunków dla udzielnych kredytów, możliwości dla inwestorów otwierają się w wielu sektorach nieruchomości na całym świecie.

Rok 2024 był o wiele lepszy niż poprzedni w obszarze inwestycji w nieruchomości komercyjne. Szacujemy, że łącznie wartość inwestycji przekroczy kwotę 4,5 mld euro, podczas gdy w 2023 roku było to nieco ponad 2 mld euro. Mieliśmy do czynienia z korektą na rynku, dzięki której nowoczesne nieruchomości można było kupić po nieco bardziej atrakcyjnych cenach. Ważnym czynnikiem napędzającym ruch na rynku były obniżki stóp procentowych w strefie euro. Spodziewane są kolejne obniżki, dzięki czemu aktywność na rynku inwestycji w nieruchomości komercyjne w 2025 roku będzie coraz wyższa.

Raport „Review. Rynek handlowy w Polsce” za II kwartał 2025 roku potwierdza kontynuację stabilnego wzrostu w sektorze handlowym. W analizowanym okresie przybyło ponad 94 tys. m kw. nowoczesnej powierzchni handlowej, z czego większość - ponad 60% - stanowiły parki handlowe. Największe ożywienie inwestycyjne notuje się w mniejszych miastach, gdzie relatywnie niski poziom nasycenia rynku sprzyja dalszej ekspansji tego formatu.

Wartość transakcji inwestycyjnych na polskim rynku nieruchomości komercyjnych w I półroczu 2025 roku osiągnęła 1,71 mld euro, co było wynikiem zbliżonym do analogicznego okresu 2024 roku. Coraz większe znaczenie ma w tym wolumenie kapitał krajowy – polscy inwestorzy odpowiadali w pierwszej połowie roku za około 40% wszystkich transakcji biurowych, co potwierdza rosnącą aktywność i profesjonalizację rodzimych podmiotów.

Według najnowszego raportu firmy Cresa Polska „Occupier economics: Rynek biurowy w Trójmieście w 2019” wolumen transakcji najmu w całym 2019 roku wyniósł ponad 100 000 m2, co stanowi rekordową wartość w historii trójmiejskiego rynku biurowego. To jednocześnie o 3% więcej w porównaniu ze średnią roczną z lat 2015-2019.

Pierwsze miesiące 2023 roku przyniosły znaczące zmiany na rynku kredytów mieszkaniowych.

W trzecim kwartale 2023 roku deweloperzy na rynku biurowym we Wrocławiu zrealizowali projekty o powierzchni 43 100 m kw., co było największym kwartalnym wynikiem na rynkach regionalnych. Realizowane obecnie we Wrocławiu inwestycje biurowe również są najwyższym wynikiem spośród miast regionalnych.

Pod względem podaży liderami rynku w 2023 roku były województwa mazowieckie (6,3 mln mkw.), śląskie (5,5 mln mkw.) i łódzkie (4,5 mln mkw.). Mazowieckie i śląskie dominują na rynku także pod względem nowej podaży – dostarczono tu odpowiednio 690 i 590 tys. mkw. Zaraz za nimi znajduje się woj. lubuskie z 437 tys. mkw. nowej powierzchni.

Polska i Czechy postały liderami w Europie Środkowo – Wschodniej, gdzie w I poł. 2017 roku łączny wolumen przejęć stanowił niemal 60% wszystkich transakcji w regionie.

Od stycznia do września 2023 roku trójmiejscy najemcy wynajęli najwięcej powierzchni biurowej spośród miast regionalnych. Ich udział w całkowitym wolumenie transakcji stanowił 24%.

Mimo, że łódzki rynek biurowy nie odnotował nowej podaży w III kwartale roku, rok 2023 zapowiada się dość aktywnie dla deweloperów.

W 2023 roku powierzchnia biurowa w regionie Europy Środkowo-Wschodniej wzrosła o 480 000 mkw., czyli o ponad 30% mniej niż w 2022 roku. Ze względu na spowolnienie gospodarcze po pandemii, niektóre rynki, takie jak Warszawa i Budapeszt, odnotowały gwałtowny spadek nowej podaży w porównaniu do 2022 roku. Pogarszające się warunki ekonomiczne, presja budżetowa po stronie najemców i wysokie koszty finansowania sprawiły, że wielu deweloperów zrewidowało swoje plany na lata 2024-25. W rezultacie wszystkie rynki będą musiały zmierzyć się ze znacznie niższym poziomem nowej podaży. Eksperci JLL, we współpracy z iO Partners, przedstawiają analizę trendów obserwowanych na rynku biurowym w Polsce na tle krajów regionu Europy Środkowo-Wschodniej.

Zmniejsza się natomiast liczba nowych inwestycji w wybranych sektorach i lokalizacjach, co zwiastuje zwiększenie luki podażowej i wzrost stawek czynszów

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.