Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rok 2024 przyniósł znaczne ożywienie na rynku nieruchomości komercyjnych w Polsce, z wolumenem inwestycyjnym przekraczającym 5 miliardów euro i znacznym wzrostem liczby transakcji. Kluczowymi czynnikami wzrostu były stabilne fundamenty rynku najmu, korzystne wskaźniki makroekonomiczne Polski oraz większy dostęp do kapitału dzięki złagodzeniu polityki monetarnej m.in. przez EBC. Prognozy na 2025 rok są równie obiecujące, wskazując na dalszy wzrost inwestycji we wszystkich klasach aktywów.

Sektor magazynowy udowodnił w pierwszej połowie 2025 roku swoją pozycję niekwestionowanego motoru napędowego na polskim rynku nieruchomości komercyjnych. Z wolumenem transakcji na poziomie niemal 700 mln EUR, co stanowi wzrost o niemal 140% w stosunku do analogicznego okresu w 2024 roku, odnotowaliśmy najlepszy wynik dla pierwszego półrocza od 2021 roku. Rosnące zaufanie do tej klasy aktywów potwierdza zarówno zwiększający się średni rozmiar transakcji, jak i duża liczba procesów w toku. Szczególną uwagę przykuwa rosnąca popularność transakcji sprzedaży i najmu zwrotnego (SL&B), czego flagowym przykładem jest przejęcie dwóch fabryk Eko Okna przez fundusz Realty Income. Przewidujemy, że tego typu operacje mogą stanowić nawet 30-40% całorocznego wolumenu, cementując pozycję Polski jako kluczowego rynku dla tego typu kapitału.

Podwyżkom cen mieszkań towarzyszył w ostatnich latach także wzrost średniego wynagrodzenia. W dalszym ciągu w większości dużych miast za przeciętną pensję nie kupimy nawet pół metra mieszkania. Wyliczenia w tym zakresie przygotowała sieć biur nieruchomości Metrohouse i pośrednik finansowy Credipass.

Polska utrzymuje pozycję piątego rynku w Europie pod względem powierzchni magazynowej i logistycznej. Na koniec I kwartału br. jej zasoby w naszym kraju sięgnęły 34,6 mln mkw., co oznacza wzrost o 7,6 proc. w skali roku – wynika z najnowszego raportu CBRE. W ujęciu rocznym o jedną piątą urosło także zapotrzebowanie na takie obiekty. Biorąc pod uwagę I kwartał 2025 r., największym zainteresowaniem najemców cieszyły się województwa mazowieckie, śląskie i łódzkie. Z kolei najbardziej znacząca transakcja odbyła się na Pomorzu.

Inwestycje na polskim rynku nieruchomości komercyjnych w drugim kwartale 2025 r. przekroczyły 1 mld euro – wynika z najnowszych danych CBRE. To wzrost o prawie połowę w ujęciu kwartalnym. Najwyższą kwotę ulokowano w sektor magazynowy, na kolejnych miejscach znalazły się sektory biurowy i handlowy. Zwiększa się udział polskiego kapitału – w pierwszej połowie br. sięgnął 250 mln euro, co stanowi ponad 14 proc. całego wolumenu inwestycyjnego.

W ostatnich latach możemy zauważyć silny wzrost podaży mieszkań, co jest wywołane niesłabnącą chęcią inwestycji w nieruchomości przez społeczeństwo. W samym 2018 r. sprzedano niemal 65 tysięcy mieszkań w sześciu największych polskich miastach.

Główną przyczyną przepięć w domach i mieszkaniach jest nagły wzrost napięcia w sieci elektrycznej.

W IV kwartale 2024 roku rynek nieruchomości komercyjnych w Polsce doświadczył wyraźnego wzrostu zaangażowania inwestorów. Wolumen transakcji osiągnął wartość 4,8 miliarda euro, a szczególną dynamiką wyróżniały się sektor biurowy i handlowy. Wzrost aktywności inwestorów, zwłaszcza w segmencie typu prime, wskazuje na rosnące zaufanie do polskiego sektora nieruchomości, mimo wyzwań związanych z globalnym otoczeniem. Eksperci JLL podsumowują sytuacje na rynku inwestycyjnym w 2024 roku.

Międzynarodowa firma doradcza Cushman & Wakefield podsumowała rok 2019 na trójmiejskim rynku nowoczesnych powierzchni biurowych.

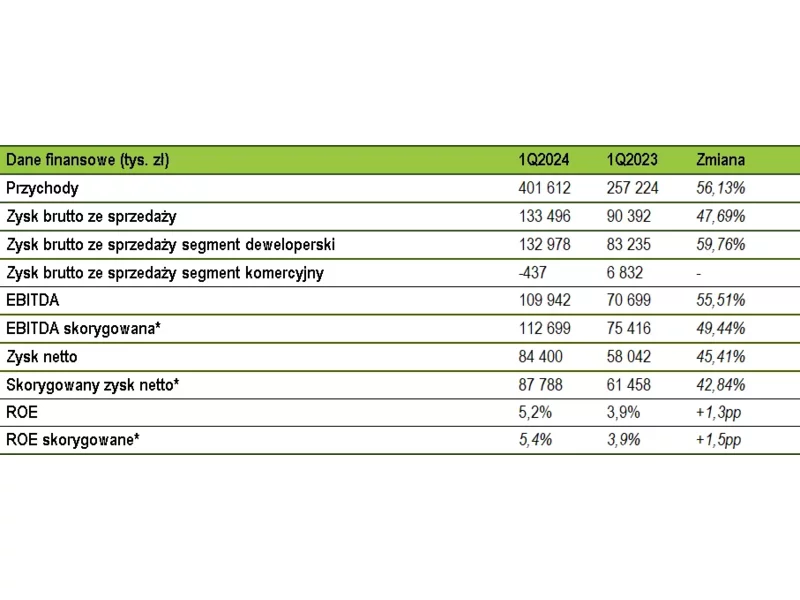

W I kwartale 2024 r. przychody ze sprzedaży grupy Develia wyniosły 401,6 mln zł, co oznacza wzrost o 56% w porównaniu do 257,2 mln zł w analogicznym okresie roku ubiegłego.

Ceny polskich mieszkań od lat sukcesywnie rosną, jednak wzrost ten nie jest równomierny. Wpływa na niego wiele czynników – niektóre z nich przewidzieć łatwo, inne trudniej. Od kilku miesięcy rynek nieruchomości cechuje stabilizacja. Czy tak będzie także w 2025 roku? Z jakimi wydatkami muszą liczyć się single, pary, a także większe rodziny, planujący zakup nowego „M” w najbliżej przyszłości i co ostatecznie może wpłynąć na te stawki? Sprawdziliśmy.

W pierwszej połowie 2024 roku powierzchnia biurowa w regionie CEE zwiększyła się o 213.000 m kw. Największy wzrost odnotowano w Budapeszcie (78.300 m kw.). Liczba realizowanych projektów pozostaje ograniczona na większości rynków. Deweloperzy w dużej mierze uzależniają swoje plany inwestycyjne od zawarcia wstępnych umów najmu - liczba projektów spekulacyjnych pozostaje niska.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na największych rynkach biurowych w Polsce na koniec 2024 roku. Zarówno w Warszawie, jak i miastach regionalnych poziom aktywności najemców pozostał na zbliżonym poziomie względem analogicznego okresu 2023 roku. Bez zmian pozostawała też aktywność deweloperska znajdująca się wciąż w fazie stagnacji. Widoczne ożywienie z kolei zanotował rynek kapitałowy, na którym wolumen inwestycyjny wyniósł 1,64 mld EUR w transakcjach kupna/sprzedaży. W Warszawie wartość zawartych transakcji osiągnęła ponad trzykrotny wzrost.

W Polsce dynamiczny wzrost liczby wind oraz zaangażowanie branży dźwigowej zaowocowały stworzeniem wydarzenia, na które serdecznie zapraszamy wszystkich profesjonalistów związanych z rynkiem wind, w tym deweloperów, zarządców nieruchomości, inżynierów i architektów.

Develia na podstawie umów deweloperskich i przedwstępnych sprzedała 2700 lokali w ciągu trzech pierwszych kwartałów 2024 r., wobec 2059 mieszkań w analogicznym okresie ubiegłego, rekordowego roku, co oznacza wzrost o 31%. Deweloper przekazał 1798 lokali w porównaniu do 1298 rok wcześniej, czyli o 39% więcej.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.