Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

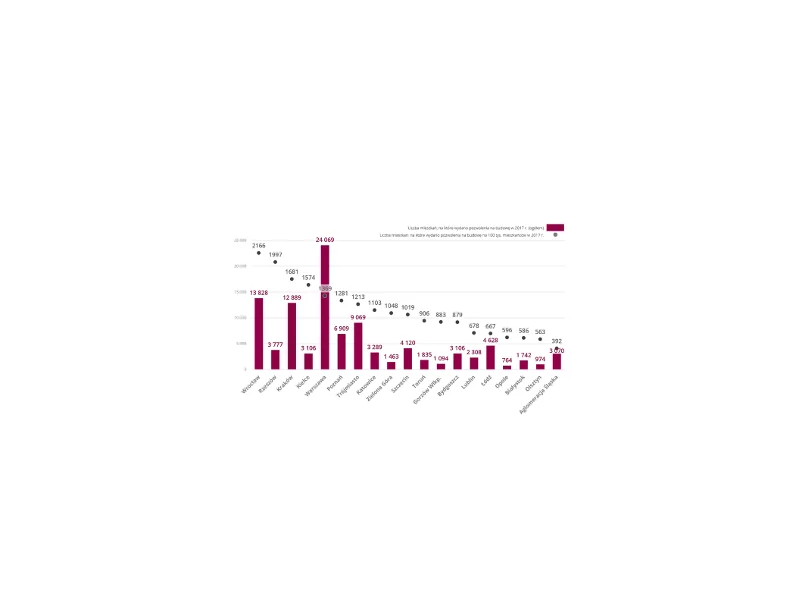

Rok 2017 był kolejnym okresem rekordowej podaży na rynku mieszkaniowym. Wzrost liczby sprzedanych lokali w porównaniu do poprzedniego roku nastąpił w większości głównych polskich aglomeracji.

Koszt ziemi pod projekty handlowe w miejscowościach poniżej tys. mieszkańców wynosi obecnie od 400 do 1000 zł za metr kwadratowy powierzchni wynajmu (GLA – Gross Leasable Area). Na obrzeżach dużych miast ceny te mogą być nawet dwukrotnie wyższe, a w ich centrach – aż pięciokrotnie. Eksperci JLL w raporcie „GRUNTowne spojrzenie na rynek nieruchomości” podsumowują ceny gruntów pod nieruchomości handlowe.

Polski rynek magazynowy wszedł w 2026 rok z mocnym impulsem wzrostowym. W pierwszym kwartale najemcy wynajęli ponad 1,6 mln mkw. powierzchni magazynowej, czyli o 47% więcej niż rok wcześniej. Jednocześnie sektor magazynowy odpowiadał za 44% całkowitego wolumenu inwestycyjnego na rynku nieruchomości komercyjnych w Polsce, potwierdzając swoją pozycję jednej z najważniejszych klas aktywów dla inwestorów.

Według najnowszej publikacji Savills, pomimo początkowych obaw, aktywność inwestorów zagranicznych na rynku nieruchomości komercyjnych w Polsce pozostaje wysoka.

Ubiegły rok pod wieloma względami był rekordowy dla Grupy Archicom. Sprzedaliśmy 611 mieszkań, najwięcej w historii, wynik netto na poziomie 42,78 mln zł również był rekordowy. Realizujemy deklaracje składane podczas oferty publicznej.

Stosunkowo nieduży wolumen nowej podaży w I kwartale 2022 roku na krakowskim rynku biurowym oraz wysoka, w porównaniu do analogicznego okresu w roku poprzednim, aktywność najemców wpłynęła na spadek wskaźnika pustostanów. Z zasobami na poziomie blisko 1,64 mln m2 Kraków niezmiennie utrzymuje pozycję lidera wśród rynków regionalnych.

Rynek biurowy w Europie Środkowo-Wschodniej (CEE) wykazuje oznaki solidnego wzrostu i ożywienia, wsparte przez silne fundamenty gospodarcze regionu oraz rosnące zaufanie inwestorów – wynika z najnowszego raportu Office Market Landscape CEE Region, opublikowanego przez JLL i iO Partners.

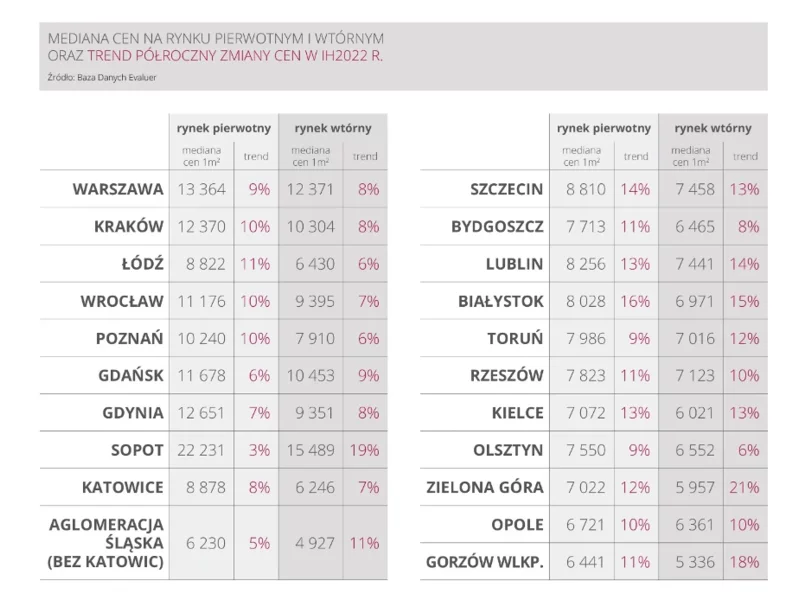

I półrocze 2022 r. przyniosło kolejne podwyżki cen mieszkań, choć już o nie tak wysokiej dynamice jak w zeszłym roku. Według raportu Emmerson Evaluation w porównaniu do poprzedniego półrocza w największych polskich miastach wzrosty sięgały od 3% do 16% na rynku pierwotnym i od 6% do 21% na rynku wtórnym. Na spadki stawek w nadchodzących miesiącach się nie zapowiada. Niesprzyjające warunki, takie jak pandemia, nauczyły deweloperów dawkowania podaży. Prędzej niż ceny spowolnią inwestycje na rynku mieszkaniowym.

8,35 mld zł – to łączna wartość kredytów hipotecznych udzielonych w III kwartale 2019 r. z udziałem pośredników finansowych. Taki wynik oznacza, że aż 58 proc. (wartościowo) kredytów mieszkaniowych w naszym kraju zostało udzielonych z pomocą ekspertów finansowych należących do Związku Firm Pośrednictwa Finansowego (ZFPF).

Początek 2022 r. to wyraźna odwilż na stołecznym rynku biurowym po niepewnościach związanych z trwającą w 2021 r. pandemią COVID-19. Pierwszy kwartał br. przyniósł m.in. delikatny spadek współczynnika pustostanów, drugi rekordowy wolumen popytu na biura w historii oraz zwiększenie zainteresowania elastycznymi przestrzeniami do pracy.

W okresie pierwszego półrocza 2019 oddano do użytkowania więcej mieszkań niż przed rokiem. Wzrosła również liczba mieszkań, których budowę rozpoczęto – czytamy w najnowszym raporcie „Budownictwo mieszkaniowe w okresie I-VI 2019 r.”, przygotowanym przez Główny Urząd Statystyczny. Jak taką sytuację rynkową komentują deweloperzy i jakie trendy towarzyszą rozwojowi kolejnych inwestycji?

Rok 2025 na rynku mieszkaniowym w Polsce przebiegał pod znakiem dążenia do stabilizacji i równowagi po ostatnich burzliwych latach. Deweloperzy systematycznie wprowadzali nowe mieszkania, co pozwoliło na odbudowę oferty. Obecnie mamy do czynienia z sytuacją, w której nabywcy mają spory wybór mieszkań przy stabilnych cenach, bez istotnych skoków. Optymistyczny scenariusz na 2026 rok wskazuje na utrzymanie się tej tendencji. Z drugiej strony na rynku pojawią się czynniki, które będą generować wyzwania i wpływać na wzrost kosztów mieszkań.

Ostatnie tygodnie to wyczekiwanie ze strony klientów, którzy wahają się nad zakupem mieszkania, bądź domu, ponieważ czekają na konkrety dotyczące nowego programu rządowego. Z drugiej strony, firmy deweloperskie działają pełną parą i rynek jest wręcz przesycony ofertami. W jakim momencie znajduje się rynek i czy to oznacza, że niedługo czeka nas boom mieszkaniowy? Na ten temat wypowiedzieli się przedstawiciele firm deweloperskich.

W 2018 roku może zostać pobity ubiegłoroczny rekord sprzedaży mieszkań, mimo pewnych czynników ryzyka. Jest też niemal pewne, że wzrosną ceny i wysoce prawdopodobne, że będziemy mieli do czynienia ze szczytem obecnego cyklu koniunktury na rynku nieruchomości mieszkaniowych, po którym nastąpi faza spowolnienia.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.