Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

21 kwietnia br. agencja Metrohouse została zakupiona przez największą węgierską sieć biur nieruchomości Duna House.

Kiedy zapada poważna życiowa decyzja o zakupie mieszkania, często pojawia się pytanie: co dalej? od czego zacząć? Odpowiedź na te pytania wydawałoby się jest bardzo prosta, ale czy na pewno?

Zakup mieszkania to jeden z większych i często najważniejszych wydatków w życiu. Ci, którzy decydują się na krok w stronę swojego „M”, stają przed pytaniem: jak sfinansować kupno?

Nieoczekiwanie, nawet dla samych banków, zainteresowanie kredytami mieszkaniowymi w tym roku znacznie wzrosło. Szacuje się, że 2017 będzie najlepszym rokiem od wielu lat pod względem sprzedaży hipotek, jeśli druga połowa roku będzie tak samo dobra jak pierwsza.

Zamożni Polacy chętnie inwestują w luksusowe nieruchomości.

Trzykrotny wzrost wartości dofinansowania to główny powód uznania 2015 roku za rekordowy w historii programu „Mieszkanie dla Młodych”.

Mówiąc najkrócej – zdolność kredytowa to możliwość spłaty zobowiązania finansowego w określonym czasie.

Wakacje to czas urlopu, podczas którego odpoczywamy od pracy i obowiązków domowych. To również doskonały moment, aby chociaż na chwilę odpocząć od kredytu hipotecznego.

Niezależność, młodość, praca w dużym mieście oraz brak stałego partnera - to obraz współczesnego singla, który staje się coraz bardziej świadomy i w miarę rosnących zarobków, rozważa zakup własnego mieszkania. Atrakcyjna lokalizacja, niewielki metraż, a przede wszystkim dostępny budżet to najważniejsze aspekty, które musi wziąć pod uwagę podczas zakupu nieruchomości. Jakie lokum najlepiej spełni wymagania singla?

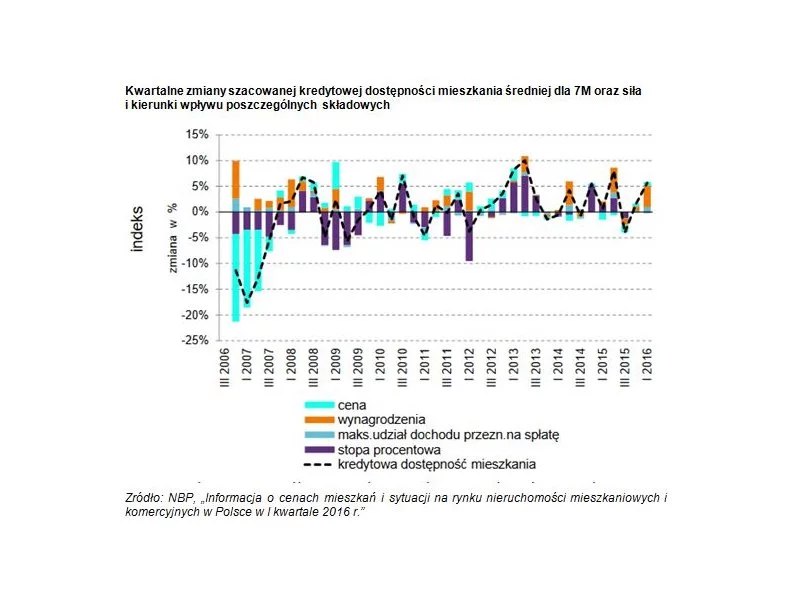

Niedawno ukazał się nowy raport NBP opisujący sytuację na rynku nieruchomości. Podsumowuje on I kw. 2016.

Kredyt hipoteczny to dla zdecydowanej większości Polaków jedyny sposób na zakup własnego mieszkania. Rozwój gospodarczy i ekonomiczny kraju sprawia, że zdolność kredytowa przeciętnego Kowalskiego wzrasta.

Pomimo spadku cen nieruchomości w Polsce w wyniku kryzysu gospodarczego, ceny nieruchomości (w szczególności w dużych aglomeracjach) są nadal bardzo wysokie w stosunku do osiąganych zarobków mieszkańców Polski.

Wnioski płynące z majowego posiedzenia Rady Polityki Pieniężnej, dane wskazujące na przyspieszającą dynamikę średniej płacy oraz sytuacja na rynku pracy - to główne czynniki, które powinny podtrzymywać i tak już rozgrzaną koniunkturę na rynku nieruchomości. Sytuacja na polskim rynku nadal sprzyja inwestycjom w nieruchomości, mimo, że ceny mieszkań i apartamentów wyraźnie rosną.

Od początku stycznia przyszłego roku składać będzie można wnioski o dopłaty w programie Mieszkanie dla Młodych. Nie sposób stwierdzić, czy środki wystarczą na tydzień czy na dwa, ale pewne jest, że aby uzyskać dopłatę, trzeba będzie się śpieszyć.

Szukasz mieszkania, domu, działki? Brakuje ci inspiracji do wykończenia wnętrz lub nie wiesz z jakich materiałów skorzystać? A może potrzebujesz fachowej porady kredytowej? Przyjdź na 10. edycję WPR Targów Nieruchomości i Wnętrz, która odbędzie się 8 i 9 października w Pruszkowie. Wstęp bezpłatny.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.