Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W ramach programu „Mieszkanie dla młodych” obecnie można starać się jedynie o dopłaty wypłacane dopiero w przyszłym roku. Pula dostępnych pieniędzy jednak dość szybko się wyczerpuje. Według BGK, w lutym złożono wnioski na 47,7 mln zł. Z szacunków Expandera wynika, że możliwość składania wniosków zostanie zablokowana już w kwietniu lub maju.

Rekomendacja S jest skierowanym do banków dokumentem wydanym przez Komisję Nadzoru Finansowego. Jego treść dotyczy dobrych praktyk w obszarze kredytów hipotecznych. Jakie ma znaczenie dla potencjalnych kredytobiorców?

Nie od dziś wiadomo, że najlepszą porą roku nie tylko na remont, a przede wszystkim na rozpoczęcie budowy własnego domu, jest wiosna. Jednak zanim „pierwsza łopata” zostanie wbita w ziemię, trzeba posiadać do tego odpowiednie miejsce.

Jak wynika z Indeksu Obciążenia Hipotecznego (IOH) przygotowanego przez Dom Kredytowy Notus, gospodarstwa domowe przeznaczają około 30% swoich miesięcznych dochodów na spłatę raty nowo zaciągniętego kredytu hipotecznego.

Kupno pierwszego domu lub mieszkania to poważna inwestycja, która rozkłada się na długie lata. Młodzi ludzie, decydujący się na wzięcie na swoje barki takiego zobowiązania, mogą liczyć na pomoc w postaci dopłat.

Lokum Deweloper, oferujący mieszkania o podwyższonym standardzie we Wrocławiu i Krakowie, od początku stycznia do końca września 2022 roku podpisał 280 umów deweloperskich i przedwstępnych, odnotowując spadek o 47% w stosunku do analogicznego okresu rok wcześniej.

Ministerstwo Rozwoju i Technologii planuje program „Pierwsze Mieszkanie”, skierowany do osób do 45. roku życia, które będą mogły wziąć kredyt hipoteczny ze stałym oprocentowaniem na poziomie 2 procent. Kwoty powyżej będzie dopłacał beneficjentom programu rząd przez 10 lat, co stanowi duże wsparcie. Singiel będzie mógł w ramach programu wziąć bezpieczny kredyt na 500 000 zł, a małżeństwo lub rodzina z dzieckiem – 600 000 zł. Druga możliwość to wsparcie dla osób, które oszczędzają na mieszkanie, chcą je kupić w perspektywie kilku lat i mogą utworzyć w tym celu tzw. Konto Mieszkaniowe.

Rusza program Bezpieczny Kredyt 2%. Od 3 lipca banki zaczną przyjmować wnioski. Rząd nie planuje wprowadzenia limitu środków, a to znaczy, że pieniędzy starczyć powinno dla wszystkich, którzy są zainteresowanych skorzystaniem z programu, a spełniają warunki określone w ustawie.

Pierwsza połowa 2023 roku to względne stabilizowanie się stawek najmu przy niesłabnącym popycie. Najnowsze dane Otodom Analytics wskazują, że zainteresowanie najemców w ostatnich miesiącach przesuwa się ku mieszkaniom o większej powierzchni. Ogólnie słaba koniunktura na rynku sprzedaży i spadek dostępności mieszkań do zakupu wpływają na stały wzrost rynku najmu.

Od początku kwietnia tego roku wejdą w życie przyjęte przez rząd zmiany w programie dopłat do kredytu. Najważniejszą z nich jest wykluczenie z programu rynku wtórnego. Obecnie aż 60 proc. kredytów udzielanych było właśnie dla wsparcia takich transakcji, co po wejściu w życie zmian nie będzie już możliwe.

Mimo wyczerpania się środków na dopłaty w MdM zainteresowanie kredytami mieszkaniowymi nie słabnie

Zgodnie ze zmianami do programu Rodzina na swoim, zaproponowanymi przez rząd w styczniu, dopłaty państwowe do kredytu już wkrótce mogą być dostępne wyłącznie dla nowych mieszkań oraz budowy domów. Ponadto obniżone zostaną limity cen o ok. 21 proc., co oznacza, że do programu kwalifikować się będą głównie tańsze mieszkania.

48,6 tys. kredytów hipotecznych zostało udzielonych klientom w pierwszym kwartale 2024 r. przy udziale pośredników zrzeszonych w Związku Przedsiębiorstw Finansowych w Polsce (ZPF). Jak na ich tle wypadły kredyty gotówkowe i firmowe?

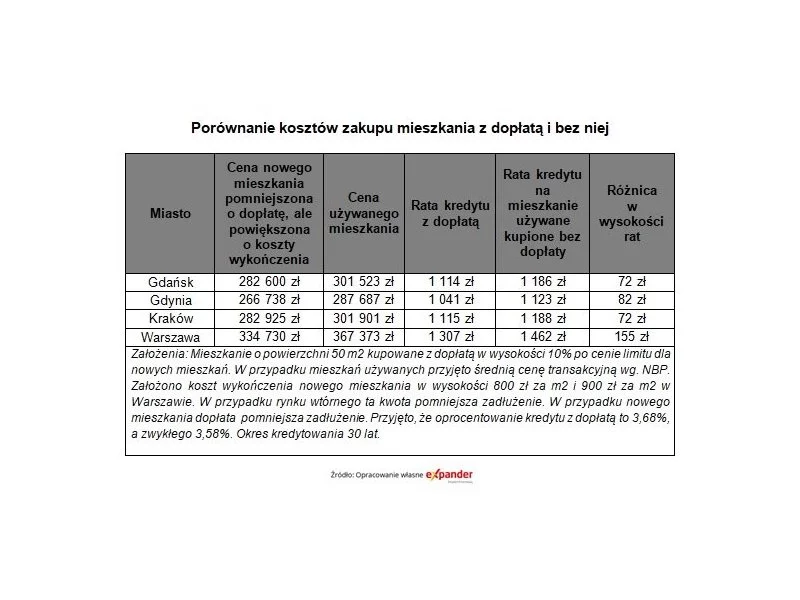

Wiele osób zapewne już przygotowuje się na styczniowe odblokowanie ostatniej puli dopłat wypłacanych w ramach programu „Mieszkanie dla młodych”. Problemem części z nich jest to, że w niektórych miastach, mieszkania w cenach mieszczących się w limicie mają niezbyt dobrą lokalizację.

To wysokie stopy procentowe w dużej mierze przyczyniły się do spowolnienia aktywności inwestycyjnej. Wysoka rentowności obligacji jest atrakcyjna dla inwestorów dywersyfikujących swoje portfele. Natomiast z racji tego, że inwestycje w nieruchomości są w dużym stopniu zależne od zadłużenia, szybko rosnący koszt długu działa jako hamulec. Przede wszystkim, to jednak niepewność co do perspektyw gospodarczych wstrzymuje decyzje inwestorów. Pomimo zaostrzanych przez banki warunków dla udzielnych kredytów, możliwości dla inwestorów otwierają się w wielu sektorach nieruchomości na całym świecie.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.