Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Sytuacja na rynku kredytów hipotecznych wygląda znacznie lepiej niż na początku pandemii. Banki luzują restrykcje, a klienci decydują się na coraz wyższe zobowiązania kredytowe. Eksperci firmy Gold Finance zaprezentowali najnowsze dane za III kw. 2020 r.

Wiosenny nabór wniosków w programie wspierania społecznego budownictwa czynszowego (SBC) jest rekordowy. Do Banku Gospodarstwa Krajowego wpłynęły wnioski o kredyty na łączną kwotę prawie 700 milionów złotych.

Wrzesień to czas wzmożonej aktywności na rynku nieruchomości. To w dużej mierze zasługa studentów, którzy poszukują zakwaterowania przed rozpoczęciem roku akademickiego. Na celowniku studiującej młodzieży są głównie pokoje, stancje oraz mieszkania jedno- i dwupokojowe na wynajem. Niektórzy decydują się na zakup własnej nieruchomości. Jak wygląda sytuacja na rynku najmu i zakupu nieruchomości chwilę przed rozpoczęciem nowego roku akademickiego?

Już niedługo, przy ulicy Gothilfa Bergera w Poznaniu gotowy będzie projekt, którego architektura idealnie współgra z krajobrazem okolicy, czyli wildeckiej zabudowy. Przed deweloperem, spółką EBF Development, ostatnie kilka miesięcy realizacji inwestycji Apartamenty Bergera.

Kto z nas nie marzy o własnym mieszkaniu? Jednak często utrudnieniem w jego zakupie z pomocą kredytu hipotecznego bywa wymagany wkład własny, stanowiący nawet 20 proc. wartości nieruchomości. Z myślą o osobach, które nie zdołały uzbierać gotówki na ten wydatek, ale mają zdolność kredytową i spełniają pozostałe wymogi przewidziane dla kredytobiorcy, rząd wprowadził program „Mieszkanie bez wkładu własnego”. Jakie są jego zasady? Kto może z niego skorzystać i czy w ogóle warto? A także, na co zwrócić uwagę, jeśli rozważamy kredyt z gwarancją wkładu własnego? Na te pytania odpowiadają ekspercki Związku Firm Pośrednictwa Finansowego (ZFPF).

Banki łagodzą polityki dotyczące oceny zdolności kredytowej i przyznawania wsparcia finansowego na zakup mieszkania lub domu. Najwięksi gracze na rynku wychodzą naprzeciw oczekiwaniom osób marzących o własnych czterech kątach. Do jakich zasad sprzed lockdownu wracają banki? Jakie nowe rozwiązania wprowadzają? Oto najważniejsze zmiany, które zostały wdrożone w ostatnich kilku tygodniach.

Pomimo wysokiej konkurencji sprzedających mieszkania, na rynku wtórnym nie widać znaczącego trendu obniżek cen. W grupie pięciu analizowanych miast jedynie we wrocławskich transakcjach odnotowuje się niższe ceny m kw. lokali. Jednocześnie na rynku kredytów hipotecznych doszło do bezprecedensowego odwrócenia proporcji kosztowych: po latach przerwy oprocentowanie zmienne stało się tańsze niż okresowo stałe, stawiając przed kupującymi zupełnie nowe dylematy.

Wstępne założenia „Pierwszego Mieszkania”, nowego rządowego programu pomocy dla kredytobiorców hipotecznych, odbiły się szerokim echem na rynku mieszkaniowym. Choć plan ma wejść w życie dopiero 1 lipca br., już dziś cieszy się dużym zainteresowaniem kupujących. Analitycy przewidują, że „Pierwsze Mieszkanie” może być bardziej popularne niż poprzednie formy wsparcia - „Rodzina na Swoim” i „Mieszkanie dla Młodych”. Czym różnią się te rozwiązania?

Jak pokazują analizy firmy Expander Advisors, w lutym ceny mieszkań w największych polskich miastach biły kolejne rekordy. W porównaniu do sytuacji sprzed roku, ceny ofertowe wzrosły średnio aż o 16 proc., co zniechęca część potencjalnych nabywców. Coraz więcej osób porzuca marzenie o posiadaniu własnego M. na rzecz wybudowania domu (co w wielu przypadkach okazuje się tańszą opcją), również dlatego, by uciec z zatłoczonych centrów miast i zamieszkać na „uboczu”. Dane zebrane przez Związek Firm Pośrednictwa Finansowego pokazują, że Polacy nadal chętnie finansują takie inwestycje dzięki kredytom hipotecznym, mimo że banki od dłuższego czasu wprowadzają podwyżki marż.

Drogie kredyty i niska zdolność kredytowa Polaków powodują, że na rynku nowych mieszkań kupującymi są w większości osoby, które nabywają je w celach inwestycyjnych.

Optymizm na rynku mieszkaniowym rośnie. Hamowanie inflacji, wzrost zdolności kredytowej, a także program Pierwsze Mieszkanie wpływają na zwiększone zainteresowanie nieruchomościami.

Nastroje uczestników rynku po pierwszym kwartale są dużo lepsze niż trzy miesiące wcześniej. Deweloperzy są zadowoleni z wyraźnie lepszej sprzedaży. Do tego, zarówno oni jak i duża grupa potencjalnych nabywców, z nadzieją patrzą na przyszłe uruchomienie „bezpiecznych kredytów za 2%” czyli kredytów o okresowo stałej stopie procentowej z dopłatą do miesięcznych rat. Eksperci JLL, lidera doradztwa branży nieruchomości w Polsce, podsumowują pierwszy kwartał 2023 roku na rynku mieszkaniowym oraz zapowiadają możliwe trendy na obecny rok.

O ile na rynku mieszkaniowym nie widać znaczących zmian cenowych związanych z pandemią, to na rynku kredytów całkiem sporo się dzieje. Polacy zaciągają coraz mniejsze kredyty, a banki po przejściowej blokadzie kredytowej, luzują swoje podejście do kredytobiorców.

W sierpniu 2020 roku banki i SKOK-i przesłały zapytania o kredyty mieszkaniowe na kwotę niższą o 3,1% w porównaniu z analogicznym okresem ubiegłego roku – wynika z najnowszych danych BIK. Aktualny odczyt indeksu wyraźnie pokazuje kontynuację trendu, czyli utrzymującą się w kolejnym już miesiącu, niższą ilość składanych wniosków w zestawieniu do tego samego okresu w roku ubiegłym, za co bezpośrednio odpowiada pandemia koronawirusa. W porównaniu do lipca 2020 r. liczba wnioskujących spadła o 15,7%. Jednak – co warto podkreślić – w stosunku do kwietnia br. (najsłabszego miesiąca w tym roku) wzrosła o 17,4%.

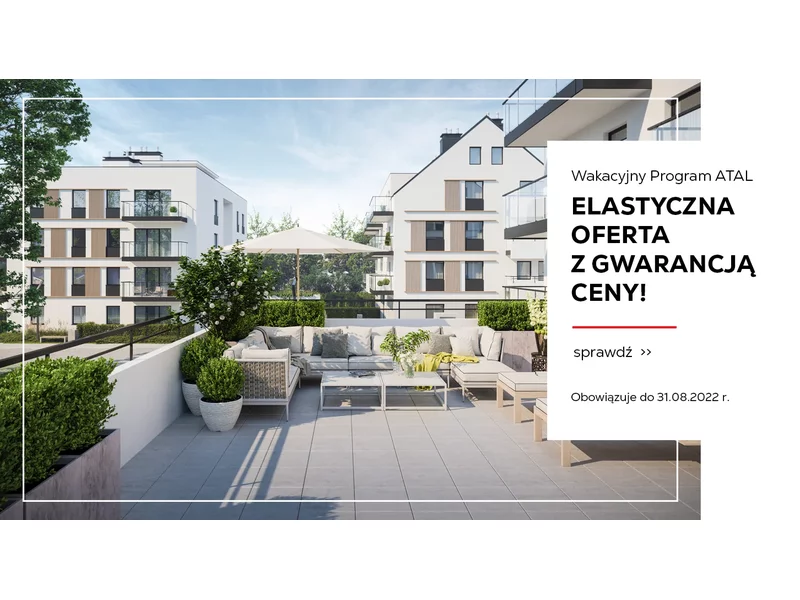

ATAL, ogólnopolski deweloper, rozpoczął program sprzedażowy, który gwarantuje klientom niezmienną cenę mieszkania, a jednocześnie daje im więcej czasu na załatwienie finansowania.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.