Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Aurec Home rozpoczął sprzedaż mieszkań z kolejnego etapu inwestycji Miasteczko Jutrzenki – Dzielnicy Lawendy. Na lokatorów czekają nowoczesne i komfortowe mieszkania o różnorodnych metrażach.

Inflacja sięgająca w marcu poziomu 10,9 proc.[1], kolejne podwyżki stóp procentowych, niepewna sytuacja ekonomiczna związana z wojną w Ukrainie… To wszystko sprawia, że na rynku kredytowym obserwujemy dynamiczne zmiany dotyczące wzrostu kosztów kredytów hipotecznych.

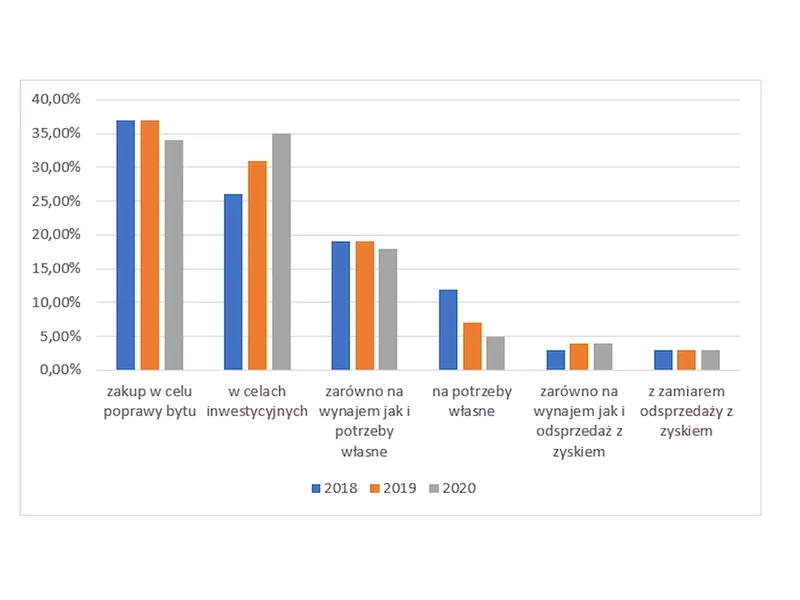

Rynek mieszkaniowy przeżywa boom, podaż nie nadąża za popytem. W ciągu trzech kwartałów 2021 r. w Polsce wydano 157 tys. pozwoleń na budowę, to jest o 37% więcej niż w analogicznym okresie roku poprzedniego, rozpoczęto budowę 128 tys. mieszkań t.j 36% więcej niż w okresie analogicznym 2020 i najwięcej na przestrzeni ostatnich 15 lat, a także ukończono budowę 97 tys. mieszkań co jest o 4% mniej niż w ciągu 3ch kwartałów 2020.

Elbląski rynek mieszkaniowy wzbogaci się o mieszkania na wynajem. Zaoferuje je spółka PFR Nieruchomości S.A., która specjalizuje się w realizacji inwestycji mieszkaniowych z przeznaczeniem na długoterminowy najem instytucjonalny.

Polski rynek mieszkaniowy od lat zmaga się z problemem dostępu do mieszkań dla szerokiej grupy społeczeństwa. Z powodu nielicznych programów wsparcia, wiele osób wciąż nie może sobie pozwolić na zakup własnego mieszkania. Obywatele nie mający odpowiedniej zdolności kredytowej, ale zbyt dobrze usytuowani w oczach państwa, są w tej chwili pomijani przez rząd, który nie ma dla nich żadnej propozycji w temacie mieszkań. Rozwiązaniem tego problemu mogą być mieszkania lokatorskie z możliwością dojścia do własności, gdzie pomoc finansowa państwa jest minimalna i ogranicza się głównie do dopłat do odsetek.

Nowy rok akademicki zbliża się wielkimi krokami. To dobry moment na to, by poruszyć kwestię studenckiego zakwaterowania. Studenci do wyboru mają akademiki, prywatne oraz te przynależące do uczelni, a także pokoje i mieszkania na wynajem. Ciekawą opcją jest zakup własnej nieruchomości. Jakie są plusy i minusy poszczególnych rozwiązań? Na co warto się zdecydować?

Sektor instytucjonalnego najmu mieszkaniowego (PRS) w Polsce rozbudowuje się dynamicznie. W 2025 r. na rynek wprowadzono 5821 lokali, co było rekordowym wynikiem – wskazuje raport CBRE „2026 Poland Real Estate Market Outlook”. W 2026 r. możliwy jest porównywalny wynik. Równolegle z rozwojem rynku PRS rośnie sektor prywatnych akademików. W 2025 r. w takich obiektach przybyło trzy razy więcej miejsc niż rok wcześniej. Zdaniem ekspertów CBRE, w bieżącym roku ten wynik może zostać powtórzony.

Kolejny kwartał z rzędu wzrost wynagrodzeń i spadek średnich cen ofertowych wpływają na spadek obciążeń kredytowych. Przeciętna polska rodzina na spłatę zobowiązania zaciągniętego na zakup nowego mieszkania, przeznacza 27,32% swojego dochodu netto. Indeks Obciążenia Hipoteczenego (IOH) sporządzany przez Dom Kredytowy Notus utrzymuje się na rekordowo niskich poziomach i w ciągu roku spadł z poziomu 29,38%.

Program „Bezpieczny kredyt 2%” zakończył funkcjonowanie, a jego następcą będzie „Mieszkanie na start”. Propozycja Ministerstwa Rozwoju i Technologii w założeniu ma być prorodzinną inicjatywą, z której skorzystają zarówno single, jak i gospodarstwa domowe. Archicom, podobnie jak to było w przypadku zeszłorocznego programu, także teraz przygotował ofertę w oparciu o rządową koncepcję.

Rekomendacja S jest skierowanym do banków dokumentem wydanym przez Komisję Nadzoru Finansowego. Jego treść dotyczy dobrych praktyk w obszarze kredytów hipotecznych. Jakie ma znaczenie dla potencjalnych kredytobiorców?

O przewalutowaniu kredytów w CHF zwykle mówiło się wtedy, gdy kurs mocno rósł, czyli w najgorszym możliwym momencie. Taka operacja jest bowiem tym korzystniejsza im kurs jest niższy. Obecnie przewalutowanie znacznie bardziej się opłaca niż np. rok temu.

“Mądry Polak po szkodzie” brzmi znane powiedzenie. Kupując nowe mieszkanie, nie należy odkładać jego ubezpieczenia na później. Warto zająć się tym już na etapie zaciągania kredytu hipotecznego.

Zaciągając kredyt hipoteczny godzimy się na ryzyko związane ze zmienną wysokością raty. Dlaczego nie możemy z góry poznać całkowitego kosztu kredytu? Czy w najbliższym czasie sytuacja może ulec zmianie?

Kredyt hipoteczny zwykle wiąże kredytobiorcę na wiele lat z kredytującym go bankiem.

Jak pokazują dane Expandera i Rentier.io, ubiegły rok przyniósł wzrosty cen najmu mieszkań aż w 13 największych miastach. Spadki natomiast można było zauważyć tylko w dwóch analizowanych lokalizacjach. Oznacza to, że osoby chcące wynająć mieszkanie już pod koniec 2021 r., musiały zapłacić tyle co przed pandemią, a w niektórych przypadkach nawet o ok. 10% więcej w porównaniu z lutym 2020 r[1].

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.