Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Na koniec czwartego kwartału 2025 r. całkowite zasoby nowoczesnej powierzchni biurowej na ośmiu głównych rynkach regionalnych w Polsce wyniosły 6,72 mln mkw. – wskazują najnowsze dane CBRE. Dostępność wolnych biur spadła w większości miast. Najniższa jest w Szczecinie, Lublinie i Trójmieście. Popyt rośnie, a nowych inwestycji brakuje. W czwartym kwartale minionego roku do użytku oddano jeden nowy biurowiec, a w całym 2025 r. przybyło ich pięć. Eksperci CBRE wskazują, że taka sytuacja może powodować selektywny wzrost czynszów.

Inwestowanie w nieruchomości nie bez powodu jest uznawane za jedną z najbezpieczniejszych i najbardziej opłacalnych form lokowania kapitału. W osiągnięciu sukcesu na tym polu kluczowy jest jednak odpowiedni wybór mieszkania – nie tylko pod względem metrażu czy standardu wykończenia, ale przede wszystkim lokalizacji. Jakie polskie miasta wiodą obecnie prym, jeśli chodzi o potencjał inwestycyjny? Przyjrzyjmy się dwóm z nich.

Rynek budowlany spowolnił, zmianom uległy również strategie deweloperów dotyczące zakupu gruntów.

W ostatnim czasie znacznie więcej dzieje się na warszawskim rynku biurowym niż na rynkach regionalnych, zarówno jeśli chodzi o popyt, jak i nowe inwestycje. W porównaniu do ubiegłego roku zapotrzebowanie na biura w Warszawie wzrosło, a w regionach łączny popyt spadł. Jest też w nich więcej pustostanów.

Rosnące stopy procentowe, a z nimi spadająca zdolność kredytowa spowodowały, że w pierwszym kwartale 2022 r. zobaczyliśmy wyraźne osłabienie popytu na mieszkania.

Kolejne obniżki stóp procentowych spowodowały nieznaczny wzrost zainteresowania rynkiem mieszkaniowym. Popyt na mieszkania nie uległ jednak skokowemu zwiększeniu. Na rynku wtórnym można wynegocjować więcej niż zwykle i choć ceny ofertowe spadają, to w transakcjach nie widać wyraźnej korekty, która mogłaby zachęcić do wzmożonych zakupów.

Negatywne czynniki, takie jak pandemia, niepewność spowodowana konfliktem w Ukrainie oraz szybko rosnąca inflacja, znacząco wpłynęły na decyzje i nastroje kupujących nieruchomości.

Według raportu firmy doradczej Newmark Polska „Office Occupier – Rynek biurowy w Warszawie” w pierwszym kwartale 2022 r. aktywność najemców na stołecznym rynku nieruchomości biurowych osiągnęła najwyższy kwartalny poziom w historii dla pierwszych trzech miesięcy roku, a współczynnik pustostanów rozpoczął trend spadkowy.

Globalni inwestorzy najchętniej wybierają nowoczesne obiekty biurowe zlokalizowane w największych miastach w naszym kraju

Znowelizowane przepisy wymuszą zmiany i ułatwią proces inwestycyjny.

Rynek magazynów samoobsługowych (self storage) w Polsce dopiero raczkuje, ale ma potencjał do rozwoju. Powierzchnia takich obiektów w kraju wynosi 225 tys. mkw., a jej obłożenie wzrosło w ostatnim roku i przekracza 78 proc. – wynika z najnowszego raportu „European Self Storage Industry Report 2025”, przygotowanego przez CBRE i Fedessa. Rozwojowi sektora sprzyjają m.in. zwiększający się popyt oraz pozytywne tendencje dotyczące zwrotów z inwestycji.

Biura w miastach regionalnych cieszą się dużym zainteresowaniem i zaufaniem najemców. W pierwszej połowie 2021 roku wynajęto w nich 264 tys. m2, o 6% więcej niż w Warszawie - wynika z raportu CBRE. Ponad połowa z tego wyniku dotyczyła powierzchni w Krakowie i Trójmieście.

Mimo wolniejszej podaży nowych projektów w południowej Polsce, popyt na biura rośnie. Kraków i Wrocław umacniają pozycję liderów, a Katowice konsekwentnie budują swoją markę. Razem tworzą region, który wciąż przyciąga międzynarodowy biznes – mówi Tomasz Chojnacki, dyrektor regionalny w dziale powierzchni biurowych Newmark Polska.

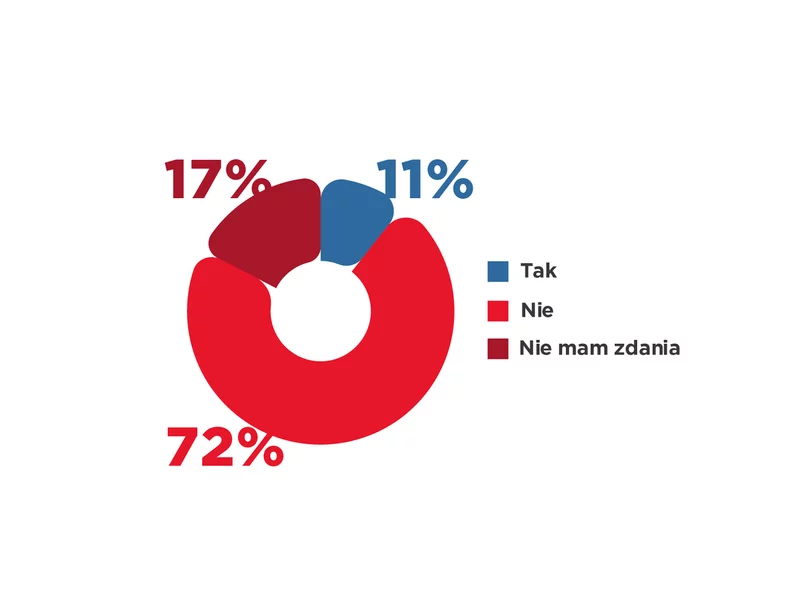

Blisko 75% respondentów nie jest obecnie zainteresowana wynajmem przestrzeni konferencyjnych u zewnętrznych operatorów – wynika z badania przeprowadzonego wśród najemców budynków biurowych w portfelu nieruchomości biurowych zarządzanych przez Cushman & Wakefield.

Stabilny popyt, niska podaż nowych biur i niewiele pustostanów, tak w skrócie można opisać aktualną kondycję warszawskiego rynku

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.