Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wolimy kupić mieszkanie, niż wynajmować – potwierdzają dane Eurostatu. Kupując nierzadko wsparciem jest kredyt. Jak wygląda droga klienta na rynku nieruchomości od decyzji do zamieszkania? Jaki wkład własny trzeba zgromadzić, by wziąć kredyt? Odpowiadają eksperci z biur sprzedaży deweloperów.

Po gwałtownym wzroście kursu franka raty kredytów w tej walucie są obecnie o ponad 20% wyższe niż przed miesiącem. Istnieje jednak sposób, dzięki któremu obniżymy je do poziomu z grudnia.

Są takie decyzje w życiu człowieka, których konsekwencje musimy nieść na barkach przez kolejnych kilka, kilkanaście lub nawet kilkadziesiąt lat.

Szukając miejsca do życia, wyobrażamy sobie, jak będzie wyglądać wymarzony dom. Do naszej dyspozycji jest oferta deweloperów, ale także rynek wtórny. Jakie są zalety zakupu nowego domu i dlaczego warto go wybrać, zamiast mieszkania?

Wybierasz się na wakacje? Może warto na urlop wysłać również twój kredyt? Wakacje kredytowe pozwalają na krótki czas zawiesić kapitałową spłatę raty kredytu, a tym samym rozwiązać nieduże problemy finansowe, bo na uporanie się z nimi większość banków daje nam około miesiąca.

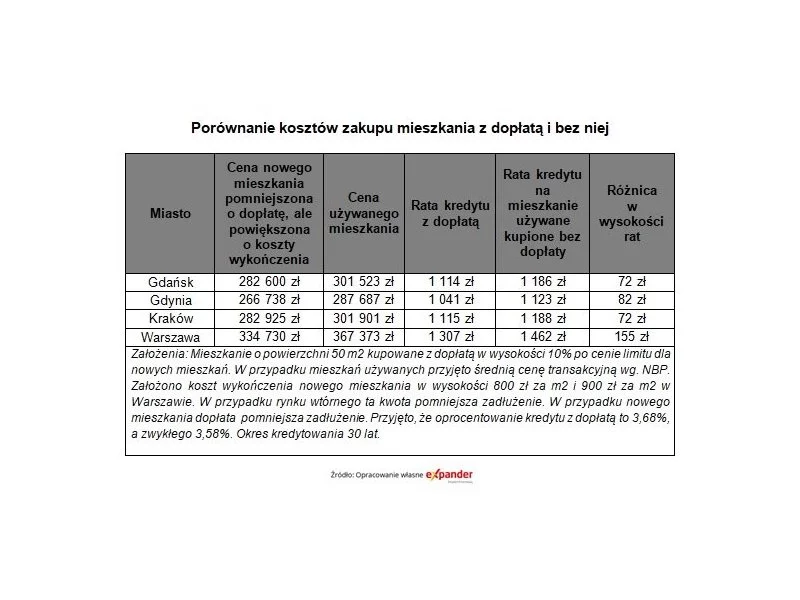

Wiele osób zapewne już przygotowuje się na styczniowe odblokowanie ostatniej puli dopłat wypłacanych w ramach programu „Mieszkanie dla młodych”. Problemem części z nich jest to, że w niektórych miastach, mieszkania w cenach mieszczących się w limicie mają niezbyt dobrą lokalizację.

W 2018 roku może zostać pobity ubiegłoroczny rekord sprzedaży mieszkań, mimo pewnych czynników ryzyka. Jest też niemal pewne, że wzrosną ceny i wysoce prawdopodobne, że będziemy mieli do czynienia ze szczytem obecnego cyklu koniunktury na rynku nieruchomości mieszkaniowych, po którym nastąpi faza spowolnienia.

Po raz pierwszy w historii raportu Metrohouse i Expandera, średnia cena mieszkań w Warszawie przebiła rekordową kwotę 8000 zł za m2. Wyższe stawki względem ostatniego notowania, nawet o 4%, zaobserwować można również w Poznaniu i Gdańsku.

Wielu młodych ludzi zadaje sobie to pytanie: kiedy jest czas na zakup własnego „M”? Zrobić to od razu po studiach? Po kilku latach pracy zawodowej? Przed ślubem? Takie pytania można by mnożyć długo.

Oprocentowanie kredytów hipotecznych spadło dzięki obniżkom stóp procentowych. Nawet wzrost marż nie wpłynął negatywnie na sytuację kredytobiorców. Dzięki temu zmalały raty kredytów i wzrosła zdolność przyszłych kredytobiorców. Na poprawę sytuacji wpłynęły jednak jeszcze inne czynniki.

Stabilna sytuacja cenowa w Warszawie i Gdańsku, spadki cen w Krakowie i Wrocławiu – tak w dużym skrócie można nakreślić obecną sytuację na rynku wtórnym mieszkań w największych miastach w Polsce.

W tym roku do egzaminu maturalnego przystąpiło 258 tysięcy uczniów. Duża część z nich zdecyduje się na kontynuację nauki od października. To spory stres zarówno dla samych zainteresowanych, jak i dla ich rodziców, którzy będą musieli zapewnić dziecku utrzymanie, często w innym mieście. Jednym z największych wydatków jest niewątpliwie zakwaterowanie.

Zainteresowanie kredytami hipotecznymi wciąż utrzymuje się na wysokim poziomie, w dużej mierze dzięki najniższym w historii stopom procentowym. Receptą na ewentualne podwyżki miały być kredyty ze stałym oprocentowaniem, jednak zainteresowanie klientów tymi usługami systematycznie spada.

W ciągu ostatnich 3 lat na rynku mieszkaniowym zmieniło się bardzo wiele. W części miast spadły ceny mieszkań. Wszystkim kupującym ze wsparciem kredytu bardzo pomogły obniżki stóp procentowych.

Spośród największych polskich miast tylko w dwóch wzrosty cen na rynku wtórnym zostały nieco zahamowane. Tymczasem we Wrocławiu, Krakowie, Poznaniu i Gdańsku ceny w transakcjach są najwyższe od 2011 r.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.