Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Stabilizacja cen i przewidywalność – to cechy rynku nieruchomości, które lubią inwestorzy. Nie brakuje więc chętnych na kupowanie mieszkań, szczególnie na rynku pierwotnym. Deweloperzy notują rekordy sprzedaży i planują ekspansję na kolejne kwartały.

Kawalerki zawsze stanowiły segment rynku, który stosunkowo szybko znajdował sobie nowych nabywców. Tak jest i teraz. Dane pokazują, że w ubiegłym roku ich udział w całej puli sprzedanych mieszkań wzrósł we wszystkich dużych miastach.

Victoria Dom w pierwszym kwartale br. sprzedała 506 mieszkań. To aż o 42% więcej niż w ostatnim kwartale minionego roku. Zarząd spółki bardzo dobrze ocenia sytuację w branży i zakłada zakontraktowanie w skali całego roku łącznie około 2000 lokali.

Pierwsze półrocze tego roku zapisało się absolutnie rekordowym wynikiem w historii polskiego rynku inwestycyjnego w segmencie magazynowym. Dla sektora biurowego było to natomiast drugie najlepsze co do wartości transakcji sześć miesięcy w historii. Pomimo zawirowań spowodowanych przez COVID-19, całkowita wartość wolumenu transakcyjnego w sektorze nieruchomości komercyjnych w Polsce w pierwszej połowie bieżącego roku była nawet wyższa od świetnego rezultatu uzyskanego w tym samym czasie w 2019 roku.

Wiele osób decydujących się na sprzedaż swojego mieszkania czy domu rozpoczyna poszukiwania potencjalnych kupców od zamieszczenia ogłoszenia o tytule “Sprzedam bezpośrednio”.

W pierwszym półroczu oddano do użytku największą liczbę mieszkań po 2009, czyli przed załamaniem związanym z globalnym kryzysem gospodarczym.

Dom Kredytowy Notus S.A. zanotował kolejny wzrost w sprzedaży kredytów hipotecznych. W 2013 roku wynikiem 2,2 mld uruchomionych kredytów mieszkaniowych zgarnął 6,3% udziału sprzedaży w całym rynku kredytów hipotecznych. Rekordowy pod względem sprzedaży okazał się IV kwartał 2013 roku, gdzie udział firmy w rynku wyniósł 6,59%.

W 2020 roku aktywność rynkowa w regionie CEE w znacznym stopniu będzie wynikała z renegocjacji i przedłużeń niż nowych umów najmu czy transakcji typu pre-let – wynika z najnowszego raportu Colliers International pt. „exCEEding Borders Office Snapshot”, w którym firma podsumowuje kluczowe wyniki rynkowe za pierwszy kwartał 2020 roku dla 14 stolic Europy Środkowej i Wschodniej.

Komentarz ekspercki – Rafał Wojtyna, dyrektor zarządzający RWJ Development i RWP Development

Tegoroczna, kapryśna jesień nie pokrzyżowała planów budowlanych deweloperów.

Z najnowszych danych Głównego Urzędu Statystycznego wynika, że w pierwszej połowie 2016 oddano w Polsce do użytku 73.653 mieszkania w budownictwie jedno- i wielorodzinnym. Po roku 1989 więcej wybudowaliśmy jedynie w 2009, tuż przed kryzysem. Jak w obliczu hossy prezentowały się średnie stawki ofertowe w poszczególnych miastach?

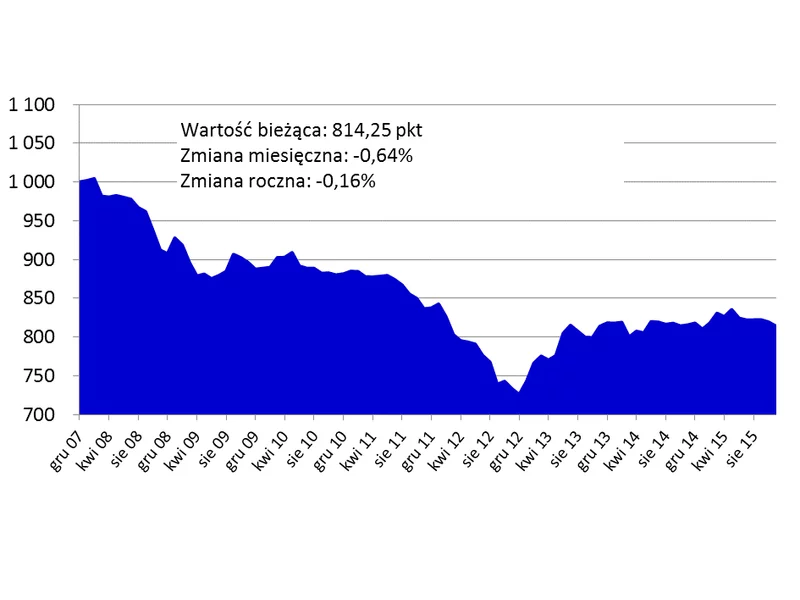

Międzynarodowa firma doradcza JLL podsumowała I kwartał 2016 r. na rynku nieruchomości handlowych w Polsce. Całkowita podaż nowoczesnych powierzchni handlowych w Polsce wynosi 13 mln m2, z czego na centra handlowe przypada 9,29 mln m2, na parki handlowe - 1,45 mln m2, na wolnostojące obiekty handlowe 2,07 mln m2, a na centra wyprzedażowe 209 000 m2.

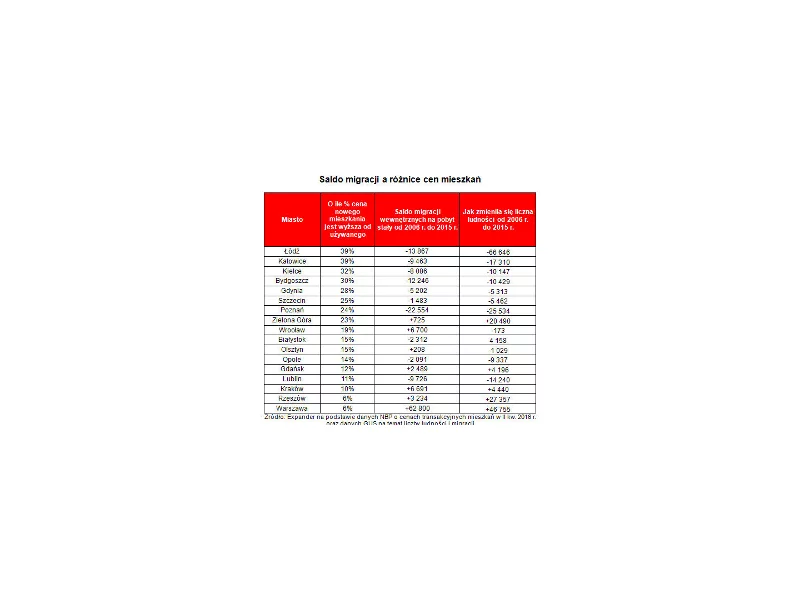

W Łodzi i Katowicach średnie ceny nowych mieszkań są prawie o 40% wyższe od tych z rynku wtórnego. Znaczna różnica nie wynika, jak mogłoby się wydawać, z zawyżania cen przez deweloperów, lecz z niskiej wartości używanych lokali.

Takie pytanie zadają sobie osoby, które właśnie rozpoczynają poszukiwanie własnego M. Oto 3 czynniki, które mogą kształtować popyt na mieszkania w 2017 r.

Liczba rozpoczętych inwestycji mieszkaniowych w sierpniu 2022 roku zmniejszyła się o 23% względem roku ubiegłego. Ceny ofertowe w ciągu ostatnich pięciu lat w siedmiu największych polskich miastach wzrosły o 66%, a wzrost czynszów osiągnął 45%. Jakie inne wnioski płyną z raportu „Mieszkaniówka na rozdrożu. Jak pandemia, wojna i inflacja zmieniają rynek mieszkaniowy?” sporządzonego przez międzynarodową firmę doradczą Cushman & Wakefield?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.