Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W pierwszym półroczu br. popyt na biura w największych miastach regionalnych w kraju był większy niż w całym 2021 roku. Także aktywa biurowe w regionach są teraz jednym z głównych celów inwestorów

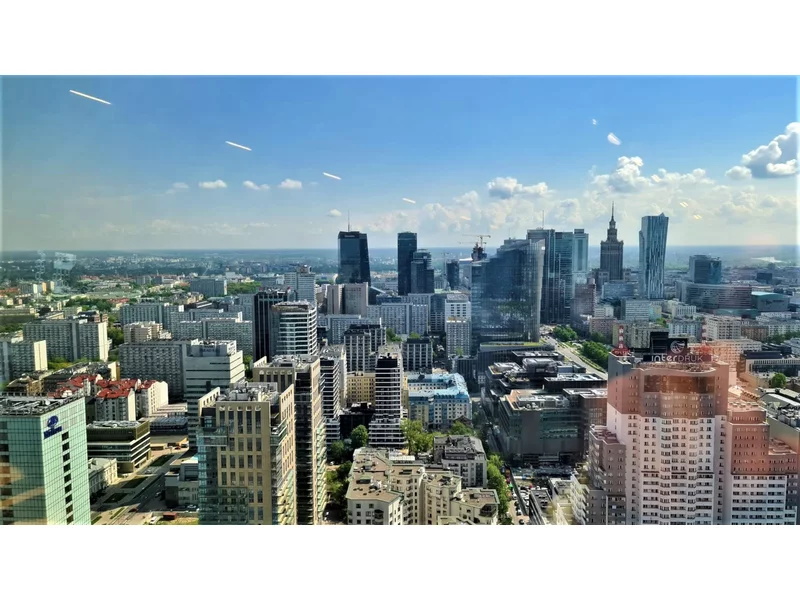

Na koniec czerwca całkowite zasoby powierzchni biurowej w Warszawie wyniosły ok. 6,27 mln mkw. Wzmożona aktywność najemców i wskaźnik pustostanów utrzymany w trendzie spadkowym – to główne wnioski z raportu MarketBeat za pierwsze półrocze 2022 roku przygotowanego przez ekspertów międzynarodowej firmy doradczej Cushman & Wakefield.

Na polskim rynku nieruchomości mieszkaniowych obserwujemy w ostatnim czasie rozwój najmu instytucjonalnego oraz rosnące zainteresowanie inwestorów tą klasą aktywów. Dla wielu firm jest to jednak zupełnie nowy produkt. Eksperci międzynarodowej firmy doradczej Cushman & Wakefield i międzynarodowej kancelarii DWF Poland podzielili się swoimi doświadczeniami w tym segmencie rynku podczas inauguracyjnego warsztatu z cyklu Resi LAB.

W 2021 roku na krakowski rynek dostarczono 60.600 m2 nowoczesnej powierzchni biurowej zrealizowanej w 8 projektach, co jest ponad dwukrotnie niższym wynikiem niż nowa podaż w 2020 roku, która wówczas przekroczyła 140.000 m2. Jednakże całkowite zasoby powierzchni biurowej w stolicy Małopolski przekroczyły 1,61 mln m2, co poskutkowało utrzymaniem przez Kraków pozycji lidera wśród rynków regionalnych.

Posiadanie nieruchomości na własność uszczęśliwia nas o wiele bardziej niż jej wynajmowanie. Jak wynika z badań, osoby wynajmujące lokum mają znacznie wyższy poziom stresu i niższe poczucie dobrostanu, aniżeli właściciele mieszkań.

Podaż – obecnie w budowie jest 1,16 mln m2 nowoczesnej powierzchni biurowej

Posiadanie nieruchomości na własność uszczęśliwia nas o wiele bardziej niż jej wynajmowanie. Jak wynika z badań, osoby wynajmujące lokum mają znacznie wyższy poziom stresu i niższe poczucie dobrostanu, aniżeli właściciele mieszkań.

Według raportu „Office Occupier – Rynek biurowy w Łodzi” firmy doradczej Cresa Polska, wolumen transakcji w pierwszym półroczu 2021 roku wyniósł 8.300 m2 i był mniejszy o 84% w porównaniu z analogicznym okresem rok wcześniej. Stanowił on tylko 13,7% średniej rocznej z lat 2015-2020. W strukturze popytu w tym okresie dominowały nowe umowy (66%), a następnie renegocjacje (34%).

Aktywność najemców na warszawskim rynku biurowym w pierwszych trzech kwartałach 2020 r. była o 35% niższa niż rok temu.

Międzynarodowa firma doradcza Cushman & Wakefield podsumowała pierwsze półrocze 2021 roku na wrocławskim rynku biurowym. Eksperci zaobserwowali ożywienie rynku oraz spadek wskaźnika pustostanów.

Niskie stopy procentowe i towarzysząca im rosnąca inflacja to dwa filary, które w minionych kwartałach silnie wpływały na nastroje na rynku mieszkaniowym i powodowały aktywizację nowych nabywców. Ogłoszona 6 października br. decyzja RPP o podwyżce stóp procentowych wpłynęła na oba te obszary. Wzrost stóp procentowych, dotychczas prezentowany jako potencjalne ryzyko dla kredytobiorców, stał się faktem. Jest to też element walki z rosnącą inflacją.

Według raportu „Office Occupier: Rynek biurowy w Katowicach” firmy doradczej Cresa, wolumen transakcji w pierwszym półroczu 2021 roku wyniósł 39.100 m2, o 47% więcej niż w analogicznym okresie roku ubiegłego i stanowił aż 76,6% średniej rocznej z lat 2015-2020. Wśród typów transakcji w tym okresie przeważały renegocjacje (47%), a następnie nowe umowy (31%) i ekspansje (22%).

Rekordowe zapotrzebowanie na powierzchnie magazynowe, które notowane było w ubiegłym roku, utrzymuje się nadal.

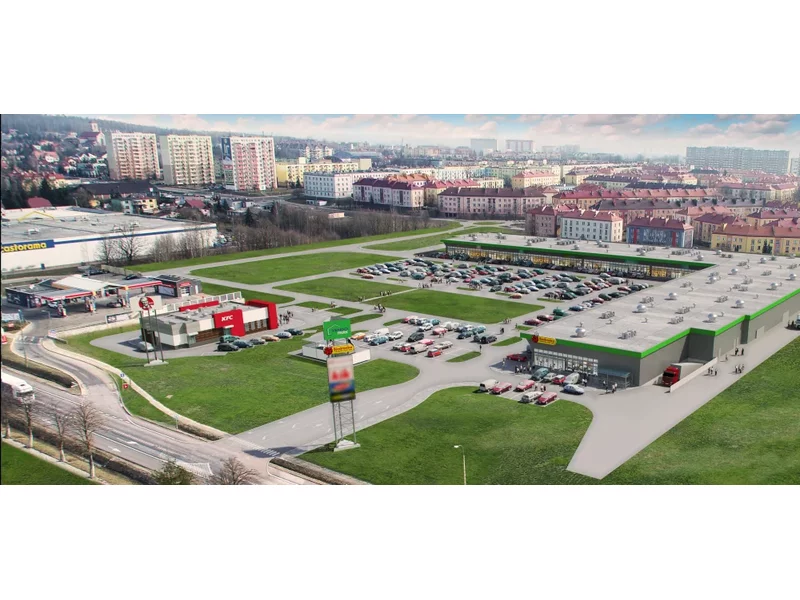

Rynek nieruchomości handlowych w Polsce pozostaje w fazie dynamicznego wzrostu, dzięki rozwojowi segmentu parków handlowych (powyżej 5000 mkw. GLA) i obiektów typu convenience (parki handlowe o GLA poniżej 5000 mkw.). Od 2016 roku zrealizowano ponad 160 transakcji tego typu aktywami.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.