Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

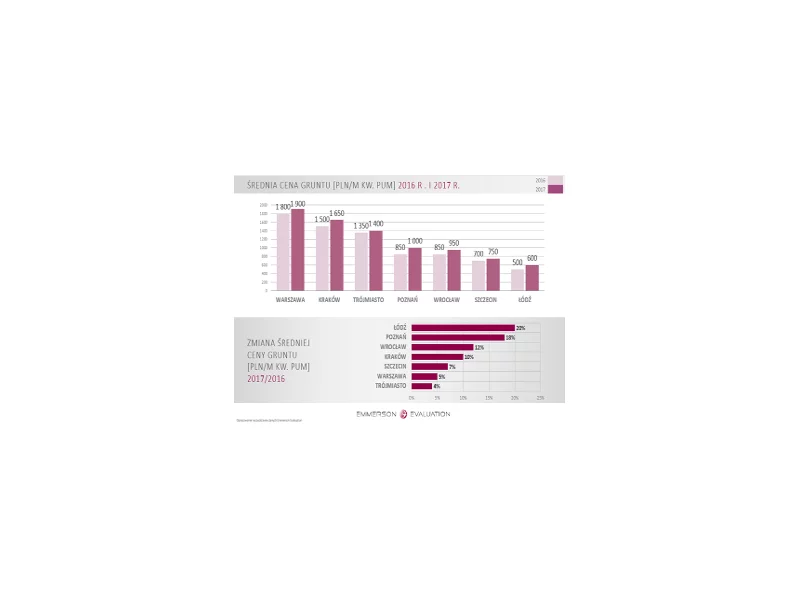

Rekordowa sprzedaż i bardzo wysoki popyt na mieszkania wyraźnie napędzają deweloperskie inwestycje, jednak o grunty pod zabudowę wielorodzinną jest coraz trudniej, a ich ceny idą w górę.

Od kilku tygodni rynek mieszkaniowy w Polsce przechodzi prawdziwy szturm. Tysiące osób szuka miejsca do zamieszkania w naszym kraju, co przekłada się na ogromny popyt na mieszkania. Nie bez znaczenia pozostaje fakt rosnącej inflacji i coraz bardziej restrykcyjnych warunków kredytowych. O tym, dlaczego w tym czasie wiele osób decyduje się inwestować w mikroapartamenty, opowiada Agnieszka Szczepaniak, architekt z pracowni AP Szczepaniak.

Rynek gruntów inwestycyjnych w Polsce wchodzi w fazę strukturalnego niedoboru najlepszych lokalizacji. Przy utrzymującym się popycie deweloperskim przekłada się to na wzrost cen wyraźnie powyżej poziomu inflacji – wynika z raportu firmy doradczej JLL „Rynek gruntów inwestycyjnych w Polsce”. Na głównych rynkach ceny działek pod zabudowę mieszkaniową wzrosły średnio o około 5% rok do roku. W Warszawie poza ścisłym centrum odnotowano stawki do 8 000 zł za 1 m kw. PUM (powierzchni użytkowej mieszkalnej), a w samym centrum górna granica wycen sięga około 16 000 zł za 1 m kw. PUM.

Jak wynika z badania Potencjał Inwestycyjny Wrocławia, przeprowadzonego przez firmę Antal, niemal co czwarta firma rozważająca rozwój w nowych lokalizacjach, wybrałaby stolicę Dolnego Śląska. Z kolei szybki wzrost gospodarczy stymuluje popyt na mieszkania.

Rekordowa sprzedaż i bardzo wysoki popyt na mieszkania wyraźnie napędzają deweloperskie inwestycje, jednak o grunty pod zabudowę wielorodzinną jest coraz trudniej, a ich ceny idą w górę.

Raport Cushman & Wakefield pt. „European Outlook 2026” przedstawia szczegółową analizę sił makroekonomicznych, które będą oddziaływały na rynki nieruchomości komercyjnych w najbliższych latach

Ostrożny, ale jednak optymizm najemców na rynku biurowym – rośnie popyt na biura poza Warszawą.

Popyt na mieszkania z rynku pierwotnego nie słabnie. W ubiegłym roku deweloperzy ukończyli i oddali do użytkowania blisko 90 tys. lokali oraz podpisali umowy na sprzedaż prawie 100 tys. kolejnych. Analitycy przewidują, że cały 2018 r. i pierwsze kwartały 2019 będą charakteryzowały się wysokim poziomem sprzedaży. Bardzo duży odsetek lokali jest kupowanych z myślą o wynajmie. Czy przy takim nasyceniu ofertami mieszkań na wynajem pomnażanie kapitału w ten sposób ma jeszcze sens?

Sektor instytucjonalnego najmu mieszkaniowego (PRS) w Polsce rozbudowuje się dynamicznie. W 2025 r. na rynek wprowadzono 5821 lokali, co było rekordowym wynikiem – wskazuje raport CBRE „2026 Poland Real Estate Market Outlook”. W 2026 r. możliwy jest porównywalny wynik. Równolegle z rozwojem rynku PRS rośnie sektor prywatnych akademików. W 2025 r. w takich obiektach przybyło trzy razy więcej miejsc niż rok wcześniej. Zdaniem ekspertów CBRE, w bieżącym roku ten wynik może zostać powtórzony.

Mieszkania oferowane na rynku deweloperskim rozchodzą się dziś, jak przysłowiowe gorące bułki. Osoby planujące inwestycje w nieruchomości nie zwlekają z decyzją, bo mieszkania z miesiąca na miesiąc są coraz droższe.

Niesłabnący popyt na mieszkania, dynamika na rynku „zielonych” certyfikatów, a także wprowadzanie innowacji w zakresie obsługi klienta.

W pierwszym kwartale 2026 r. warszawski rynek biurowy charakteryzował się niskim poziomem pustostanów, który wyniósł 9,5 proc. – wynika z najnowszych danych CBRE. Zasoby powierzchni biurowej w Warszawie nieznacznie wzrosły, do użytku oddane zostały dwa duże projekty biurowe, które jednocześnie są ostatnimi większymi realizacjami planowanymi na 2026 rok. W tym samym czasie z mapy rynku zniknęło sześć budynków biurowych, głównie w związku z planowanymi zmianami ich przeznaczenia. Pozostałe projekty w przygotowaniu mają harmonogramy zakładające oddanie do użytku w latach 2027–2028, co oznacza brak nowej podaży w dalszej części 2026 roku.

Warszawski rynek biurowy w I kwartale 2026 roku utrzymał stabilne fundamenty, przy jednoczesnym ograniczeniu aktywności deweloperskiej. Rekordowo niska nowa podaż oraz niewielka liczba projektów w budowie przesuwają równowagę rynkową w kierunku właścicieli i będą sprzyjać dalszemu spadkowi pustostanów w kolejnych kwartałach.

Pierwsze półrocze na rynku biurowym w Warszawie minęło pod znakiem wysokiej aktywności najemców. Popyt sięgnął ponad 485 tys. m2, czyli niemal dwa razy tyle co w tym samym okresie w 2021 roku i jest jednym z najwyższych w historii – wynika z najnowszych danych CBRE. Inwestycje za nadążają za popytem. W budowie pozostaje obecnie ponad 260 tys. m2 powierzchni. To najmniej od 10 lat. Zdaniem ekspertów CBRE, taka sytuacja może doprowadzić do wzrostu czynszów i luki podażowej w latach 2023-2024.

Katowice należą do rynków biurowych o mniejszej skali niż wiodące ośrodki biznesowe, jednak ostatnie lata przyniosły miastu dynamiczny rozwój. Miniony kwartał przyniósł rekordowo wysoką nową podaż i relatywnie wysoki popyt, co wpłynęło na wzrost wskaźnika pustostanów do najwyższego poziomu w historii tego rynku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.