Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rozproszone środowisko pracy z systemem biur satelickich, które przynosi COVID, tworzy znakomitą perspektywę dla korporacyjnego wynajmu mieszkań i apartamentów

Według najnowszego raportu JLL, ograniczona podaż powierzchni biurowej będzie źródłem ponadprzeciętnego wzrostu czynszów na takich europejskich rynkach biurowych jak Amsterdam, Stuttgart i Sztokholm.

Zmiany na Służewcu Przemysłowym nabrały tempa. Powstające tam inwestycje mieszkaniowe i hotelowe łamią biurową monokulturę dzielnicy, a nowe rozwiązania transportowe powinny przyczynić się do rozładowania korków. Naturalną konsekwencją rosnącej atrakcyjności Mokotowa będzie wzrost czynszów efektywnych za biura, którego analitycy Cresa Polska spodziewają się już w najbliższych kilkunastu miesiącach.

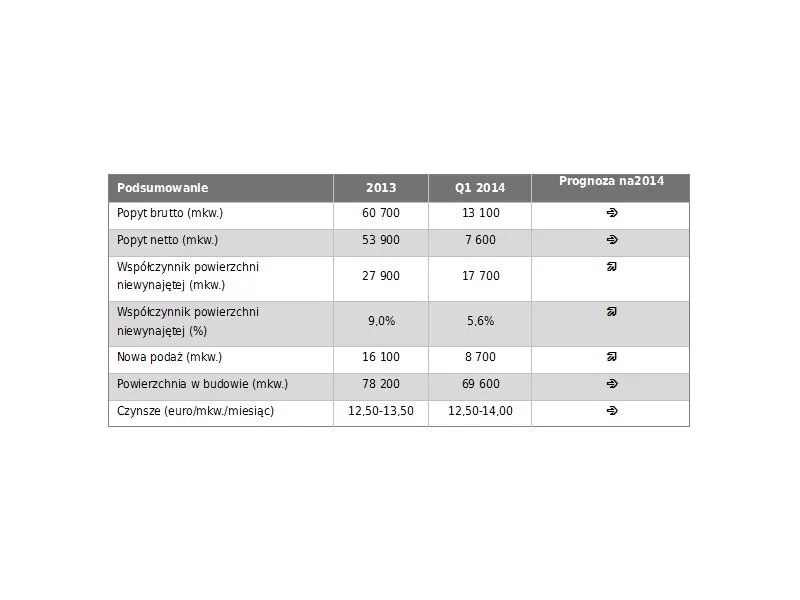

Na koniec I poł. 2017 r. całkowita podaż na dziewięciu głównych rynkach w Polsce osiągnęła poziom prawie 9,3 mln m2. W ciągu sześciu miesięcy deweloperzy oddali do użytku ponad 300 tys. m2 powierzchni biurowej, z czego 130 tys. m2 w stolicy.

Sektor nieruchomości biurowych rozwija się najdynamiczniej spośród nieruchomości komercyjnych w Polce, zarówno w Warszawie, jak i w regionach.

Wartość inwestycji na rynku nieruchomości Europy Środkowo-Wschodniej wzrosła o 17% w u ujęciu rok do roku w ciągu pierwszej połowy 2017 r., osiągając 5,4 mld EUR.

Całkowite zasoby powierzchni magazynowo-przemysłowej w Polsce przekroczyły 14,15 mln m2 w pierwszym kwartale 2018 roku. W trakcie budowy jest aż 1,90 mln m2. Nigdy wcześniej na koniec kwartałów nie było tak dużej liczby projektów w budowie.

Trzeci co do wielkości w kraju, wrocławski rynek biurowy oferuje ponad 10 proc. nowoczesnej powierzchni biurowej dostępnej w całej Polsce. W ciągu najbliższych dwóch lat oferta biurowa Wrocławia wzrośnie o 30 proc.

Polish Office Research Forum opublikował dane dotyczące warszawskiego rynku powierzchni biurowych za pierwsze półrocze 2016 r. Dane rynkowe, które są przygotowywane wspólnie przez zespół analityków, dotyczą zasobów nowoczesnej powierzchni biurowej, nowych obiektów oddanych do użytku, liczby i wielkości transakcji wynajmu oraz ilości powierzchni niewynajętej.

Dynamiczny rozwój, wysoka aktywność budowlana, duże zainteresowanie ze strony najemców, ze szczególnym uwzględnieniem sektora nowoczesnych usług dla biznesu oraz jeden z najniższych w Polsce wskaźników pustostanów charakteryzują rynek biurowy w Katowicach

Polish Office Research Forum opublikował dane dotyczące warszawskiego rynku powierzchni biurowych za I kwartał 2016 r. Dane rynkowe, które są przygotowywane wspólnie przez zespół analityków, dotyczą zasobów nowoczesnej powierzchni biurowej, nowych obiektów oddanych do użytku, liczby i wielkości transakcji najmu oraz ilości powierzchni niewynajętej.

W ostatnich latach łódzki rynek biurowy doświadczał spowolnienia. Niewielka aktywność najemców i utrzymujący się przez wiele kwartałów wysoki poziom współczynnika pustostanów, mimo relatywnie niedużej nowej podaży dostarczanej na rynek, nie zachęcały inwestorów do rozpoczynania nowych projektów.

Popyt na mieszkania z rynku pierwotnego nie słabnie. W ubiegłym roku deweloperzy ukończyli i oddali do użytkowania blisko 90 tys. lokali oraz podpisali umowy na sprzedaż prawie 100 tys. kolejnych. Analitycy przewidują, że cały 2018 r. i pierwsze kwartały 2019 będą charakteryzowały się wysokim poziomem sprzedaży. Bardzo duży odsetek lokali jest kupowanych z myślą o wynajmie. Czy przy takim nasyceniu ofertami mieszkań na wynajem pomnażanie kapitału w ten sposób ma jeszcze sens?

Pierwszy kwartał 2015 roku w Warszawie przyniósł wzrost zarówno nowej podaży, jak i wolumenu transakcji najmu, natomiast stawki czynszów ustabilizowały się na poziomie z końca 2014 roku przy minimalnym spadku współczynnika pustostanów – wynika z raportu „Rynek biurowy w Warszawie”, opracowanego przez ekspertów firmy Knight Frank, doradzającej w zakresie nieruchomości.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.