Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Ostatnie dwa lata na rynku deweloperskim w Polsce to ogromne zmiany zarówno pod kątem cen, jak i preferencji zakupowych. Polacy chcą mieszkać na swoim – w marcu 2021 r. odnotowano blisko 37% wzrost popytu na kredyty mieszkaniowe w stosunku do marca 2020. Jak wynika z raportu opracowanego przez NBP, na tle największych polskich miast, średnia dostępność mieszkań najlepiej wygląda w Łodzi. Czy to idealne miejsce pod zakup inwestycyjny? Gdzie i jakie mieszkania Polacy będą wybierać w 2022 roku?

W lipcu br. banki i SKOK-i przesłały zapytania o kredyty mieszkaniowe na kwotę niższą o 3,5 procent w porównaniu z analogicznym okresem ubiegłego roku – wynika z najnowszych danych BIK. Aktualny odczyt indeksu jest już kolejnym sygnałem odbudowy popytu na rynku kredytów mieszkaniowych. W porównaniu do czerwca 2020 r. liczba wnioskujących wzrosła o 7,3%, zaś w stosunku do kwietnia 2020 r. aż o 39,3%.

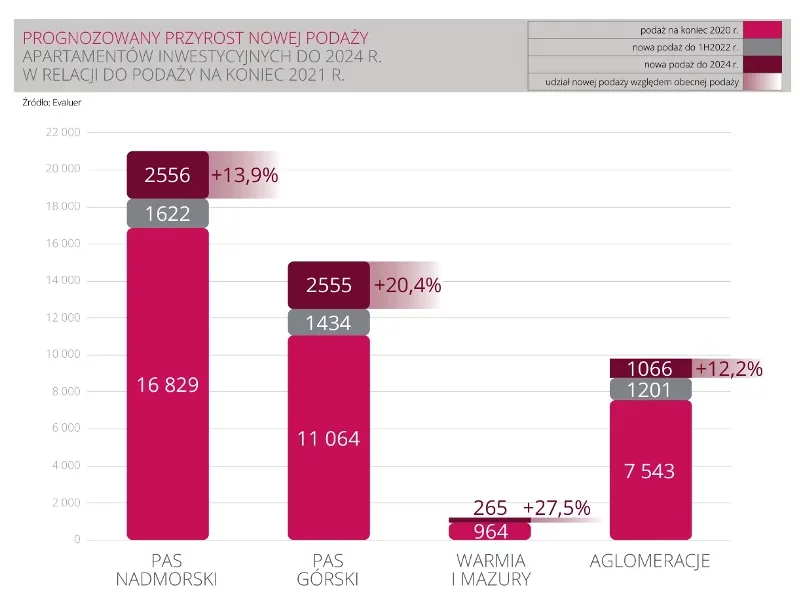

Pandemia nie wyhamowała popytu i podaży w sektorze condohoteli i apartamentów wypoczynkowych. Według prognoz raportu „Rynek hoteli i condohoteli w Polsce”, przygotowanego przez Emmerson Evaluation, do 2024 r. podaż apartamentów inwestycyjnych wzrośnie o 27,5% na Warmii i Mazurach, o 20% w pasie górskim, o 14% w pasie nadmorskim oraz o 12% w największych aglomeracjach. Coraz rzadziej jednak kupujący będą spotykali się z gwarancją stopy zwrotu, których obietnica w ostatnich latach tak przyciągała inwestorów do tego rynku.

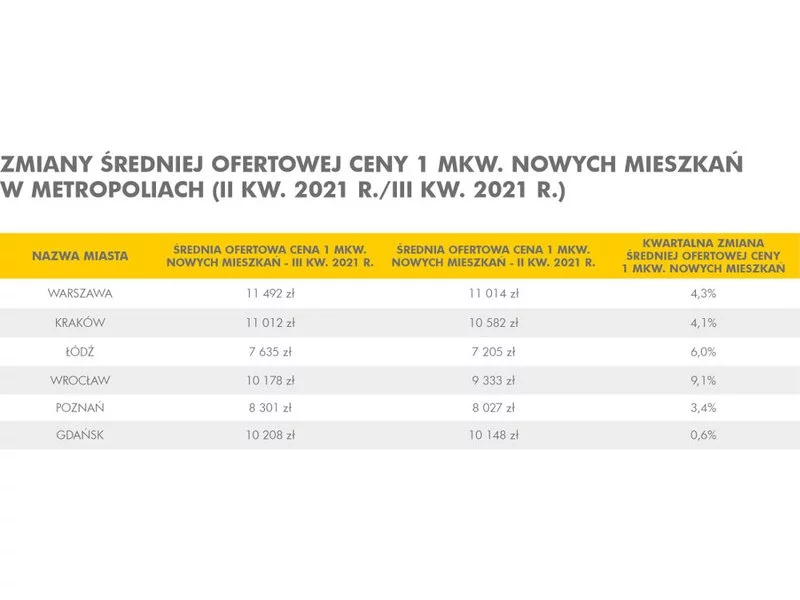

Podwyżka stóp procentowych nie przyczyniła się jak na razie do osłabienia popytu na mieszkania. Na rynku pierwotnym największych miast w czterech na sześć lokalizacji ceny przekraczają już 10 tys. zł za m2. Na rynku wtórnym jest tylko nieznacznie taniej. Najnowsze dane z rynku mieszkaniowego prezentuje Barometr Metrohouse i Gold Finance za 3 kw. 2021 r.

Od stycznia do września 2023 roku trójmiejscy najemcy wynajęli najwięcej powierzchni biurowej spośród miast regionalnych. Ich udział w całkowitym wolumenie transakcji stanowił 24%.

Rok 2023 upłynął pod znakiem dużych podwyżek cen na rynku nieruchomości. Za głównego winowajcę wzrostów upatruje się program Bezpieczny Kredyt 2 proc. To właśnie gorączka na rynku kredytów hipotecznych wywindowała ceny lokali na niespotykane dotychczas poziomy. Co nas może czekać na rynku mieszkaniowym w 2024 r.?

W pierwszej połowie 2024 roku powierzchnia biurowa w regionie CEE zwiększyła się o 213.000 m kw. Największy wzrost odnotowano w Budapeszcie (78.300 m kw.). Liczba realizowanych projektów pozostaje ograniczona na większości rynków. Deweloperzy w dużej mierze uzależniają swoje plany inwestycyjne od zawarcia wstępnych umów najmu - liczba projektów spekulacyjnych pozostaje niska.

Aktywność deweloperów pozostaje ograniczona. Obecnie w Warszawie w realizacji znajduje się około 220 000 mkw. powierzchni biurowej, z czego blisko 60 000 mkw. to projekty polegające na modernizacji istniejących już obiektów.

Eksperci wskazują, że odkładanie w czasie decyzji o zakupie własnego lokum może nas pozbawić nawet kilkudziesięciu tysięcy złotych w skali roku. Wpływ mają na to m.in. rosnące ceny mieszkań, remontów czy drożejący najem.

Nowa podaż budynków na niższym poziomie, wyższe czynsze w budynkach typu prime. Konkurencyjne ceny w starszych obiektach oraz dostosowywanie biur do pracy hybrydowej - eksperci JLL przedstawiają trendy na rynku biurowym na 2024 r.

Rynek nieruchomości w Polsce szczególnie w ostatnich latach podlega dynamicznym przekształceniom. Wprowadzony w lipcu program rządowych dopłat przy zakupie pierwszego mieszkania zyskał ogromną popularność i rozpoczął rewolucję w mieszkaniówce. O tym, z jakimi wyzwaniami będzie mierzyła się branża mieszkaniowa, opowiada Mariola Żak, dyrektor sprzedaży i marketingu w Aurec Home.

Wejście Polski do Unii Europejskiej stanowiło ważny czynnik rozwoju dla branży deweloperskiej, gdyż znacznie zwiększyło skalę napływu zagranicznego kapitału i know-how w tym sektorze. Trudno jednak oddzielić zjawiska bezpośrednio związane z członkostwem w Unii od efektów rozwoju polskiej gospodarki. Niebagatelne znaczenie dla rozwoju tego sektora miało udzielanie kredytów denominowanych we frankach. Z drugiej strony jednak, polityka planistyczna związana z trendami europejskimi stanowiła duże wyzwanie dla rozwoju mieszkalnictwa w wielkich miastach.

Według raportu „Office Occupier – Rynek biurowy w Łodzi” firmy doradczej Cresa Polska, wolumen transakcji w pierwszym półroczu 2021 roku wyniósł 8.300 m2 i był mniejszy o 84% w porównaniu z analogicznym okresem rok wcześniej. Stanowił on tylko 13,7% średniej rocznej z lat 2015-2020. W strukturze popytu w tym okresie dominowały nowe umowy (66%), a następnie renegocjacje (34%).

Stabilny popyt, niska podaż nowych biur i niewiele pustostanów, tak w skrócie można opisać aktualną kondycję warszawskiego rynku

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.