Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Podczas dokonywania wyboru mieszkania od dewelopera jednym z kluczowych momentów jest analiza przygotowanej przez sprzedawcę karty mieszkania.

W sercu dynamicznie rozwijającego się wrocławskiego Szczepina powstał obiekt, który w wyjątkowy sposób łączy historię z nowoczesnością. Inwestycja przy ul. Braniborskiej 58-68, zaprojektowana przez architekt Paulinę Czurak-Czapiewską i zrealizowana przez Dekpol Deweloper dla Vantage Development S.A. (marka Vantage Rent), to architektoniczna opowieść o Wrocławiu – mieście, w którym każda epoka odcisnęła swoje piętno, tworząc niepowtarzalny krajobraz urbanistyczny.

Dla wielu organizacji aspekty ESG stają się istotnym elementem strategii, a świadomość biznesu na temat wyzwań związanych ze zmianami klimatycznymi, środowiskowymi i społecznymi rośnie. Bez wątpienia katalizatorami zrównoważonych zmian są działania regulacyjne i związana z tym konieczność oceny ryzyka w celu zabezpieczenia finansowania.

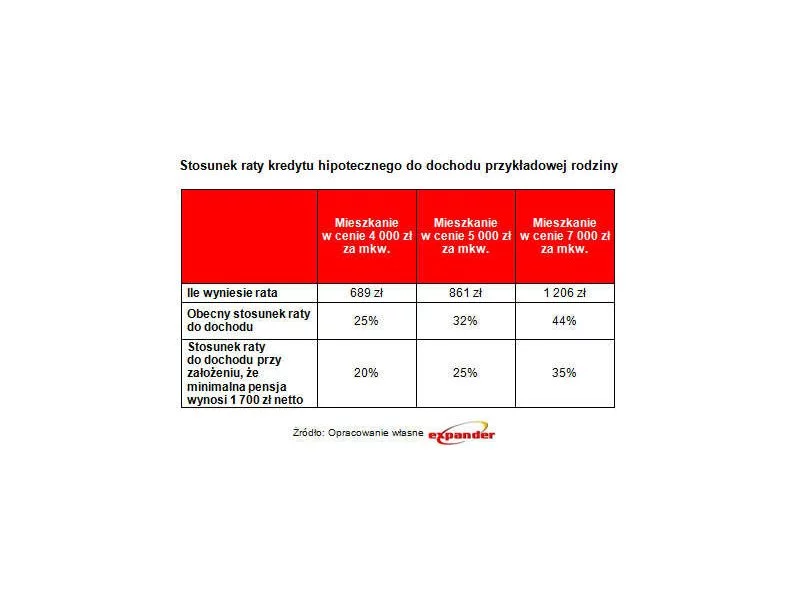

Jakie warunki musi spełniać kredytobiorca chcący pożyczyć 800 tys. zł na zakup nieruchomości?

Stawka nowego, jednolitego podatku w przypadku najniższych wynagrodzeń ma wynieść 19,5%. Z wyliczeń Expandera wynika, że m.in. dzięki temu od 2018 r. minimalna pensja może równać się ok. 1 700 zł netto.

Masz kredyt walutowy? Jest duże prawdopodobieństwo, że w twojej umowie znajduje się niedozwolona klauzula, która naraża cię na niepotrzebne koszty. Według Rzecznika Finansowego (RF) niezgodne z prawem jest np. waloryzowanie kredytu kursem obcej waluty. Co zrobić, aby pozbyć się nielegalnego zapisu?

Z raportu przeprowadzonego przez TNS Polska wynika, że Polacy przy zakupie mieszkania najchętniej sugerują się stronami internetowymi deweloperów i agencji nieruchomości. Odpowiednio 53% i 39% respondentów wybierało właśnie te opcje.

Czy rynek kredytów hipotecznych ma szansę się ożywić w kolejnych miesiącach tego roku?

Czy w najbliższych miesiącach więcej osób spełni swoje marzenie o posiadaniu nowego M. na własność? Ma w tym pomóc rządowy program „Pierwsze Mieszkanie”. Składa się z dwóch kluczowych elementów: „Konta Mieszkaniowego” i „Bezpiecznego Kredytu 2%”, z którego będzie można skorzystać już od początku lipca. Jakie są jego główne założenia? Kto może skorzystać z dopłat i zaciągnąć kredyt mieszkaniowy na preferencyjnych warunkach? Na czym one polegają w praktyce? Odpowiadają eksperci Związku Firm Pośrednictwa Finansowego (ZFPF).

Krzysztof Ziajka, prezes zarządu firmy INKOM S.A.: Powierzchnia standardowego trzypokojowego mieszkania na rynku pierwotnym wynosi w granicach 50-60 mkw. Jeszcze kilka lat temu sięgała nawet 70 mkw.

Szukasz nowego mieszkania? Planujesz zakup domu? A może potrzebujesz pomocy przy wypełnianiu wniosku kredytowego? Jeśli tak, to koniecznie odwiedź 10. edycję Targów Nieruchomości i Wnętrz w Pruszkowie. Zapraszamy do Hali Znicz 8-9 października

Na rynku kredytów hipotecznych panuje dziś stabilna sytuacja. Uzyskanie pożyczki nie jest specjalnie trudne. Większe ograniczenia w dostępie do finansowania zakupu mieszkań przyniesie 2012 rok.

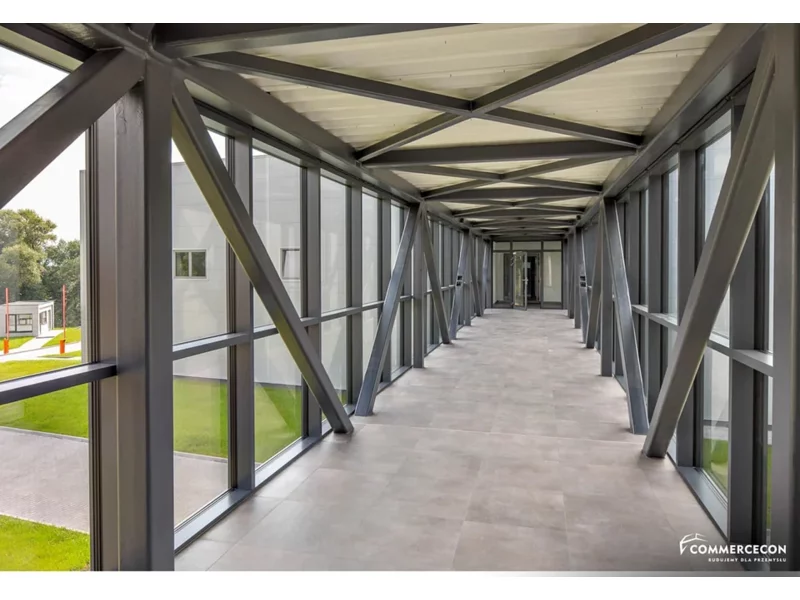

Budując halę przemysłową nie każdy inwestor zakłada rozwój przedsiębiorstwa, a co za tym idzie – nie dostosowuje konstrukcji budynku pod rozbudowę. A szkoda, bo pojawiająca się z biegiem lat szansa na dalszą ekspansję firmy zwykle wymagać będzie dodatkowej przestrzeni. Wówczas na drodze do rozbudowy obiektu stają różne przeszkody techniczne, które jednak da się ominąć – budując nieopodal nową halę produkcyjną lub magazynową skomunikowaną z pierwotną inwestycją łącznikiem. O rodzajach łączników oraz wadach i zaletach takich konstrukcji opowiada dr inż. Rafał Bredow, konstruktor w firmie Commercecon, która specjalizuje się w budowie hal przemysłowych oraz ich rozbudowie z uwzględnieniem łączników.

Wielka płyta jeszcze niedawno uznawana była za relikt PRL-u. Dziś wraca do łask. Dzięki korzystnym cenom, solidności i atrakcyjnym lokalizacjom, jest jednym z najbezpieczniejszych i najbardziej opłacalnych kierunków dla tych, którzy chcą inwestować w nieruchomości. O tym, jak w ostatnich latach zmieniło się postrzeganie mieszkań w budynkach z wielkiej płyty, odpowiadają eksperci.

Nie spada zainteresowanie inwestycjami na rynku nieruchomości. Według Barometru Metrohouse i Credipass za prawie połową nabywanych mieszkań kryje się cel inwestycyjny. Jakie mieszkania są najbardziej pożądane?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.