Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W trzecim kwartale 2014 r. w regionie EMEA najwyższy wzrost czynszów w lokalach zlokalizowanych przy głównych ulicach handlowych odnotowano w Oslo.

Victoria Dom opublikowała wstępne dane finansowe za 2023 r., zgodnie z którymi osiągnęła bardzo dobre wyniki. Grupa wypracowała 933,0 mln zł skonsolidowanych przychodów, co oznacza wzrost o ponad 73% w porównaniu do roku poprzedniego. Deweloper szacuje, że wypracował jednocześnie 180,8 mln zł zysku netto, czyli o 132% więcej niż rok wcześniej. Ostateczne wartości na podstawie zaudytowanych danych zostaną zaprezentowane 14 maja br.

Wzrost aktywności inwestorów spowodował ożywienie na polskim rynku nieruchomości komercyjnych. Wartość inwestycji od początku tego roku sięgnęła 2,6 mld euro, co jest wynikiem o 25 proc. wyższym niż odnotowany w całym 2023 roku – wynika z najnowszych danych CBRE. Na tę kwotę składają się 82 transakcje, z czego 38 proc. miało miejsce w sektorze biurowym, 29 proc. w przemysłowym, a 24 proc. dotyczyło obiektów handlowych. Biorąc pod uwagę, że przed końcem roku sfinalizowanych może zostać kilka kolejnych, dużych transakcji, wartość inwestycji w porównaniu do poprzedniego roku może się nawet podwoić.

Echo Investment sprzedało w 2016 roku 925 mieszkań. To o 334 lokale więcej niż w 2015 roku. Spółka walczy o pozycję lidera rynku i w 2017 roku rozpocznie budowę kolejnych 1500 lokali.

W pierwszej połowie 2023 r. aktywność inwestorów w Europie Środkowo-Wschodniej utrzymywała się na obniżonym poziomie ze względu na zwiększone koszty finansowania nieruchomości i niepewną sytuację geopolityczną. W rezultacie pojawiła się potrzeba ponownej wyceny wartości nieruchomości we wszystkich głównych segmentach rynku. Wzrost stóp procentowych w Europie miał także znaczący wpływ na ceny transakcyjne i aktywność inwestorów. Na rynku widać już jednak pierwsze symptomy poprawy sytuacji. Eksperci JLL przedstawiają analizę aktywności inwestorów w Polsce na tle krajów Europy Środkowo-Wschodniej.

Rok 2024 może być dla budownictwa okresem dużych przemian. Dominują cztery kluczowe tematy: konieczność uregulowania równowagi między popytem a podażą, wzrost stosowania eko-rozwiązań, amplituda cen materiałów oraz wprowadzenie zmian w ustawie regulującej normy techniczne. Rosną więc nadzieje na ożywienie sektora, bo dotychczas panowały na nim dość umiarkowane nastroje.

Boom na rynku nieruchomości wtórnych nie słabnie. Pierwszy kwartał 2018 roku pośrednicy w obrocie nieruchomościami zamknęli na plusie. Ponad połowa pytanych przez PFRN sprzedała więcej mieszkań. A aż 90 proc. profesjonalistów odnotowało wzrost cen. Tak wynika z najnowszego badania przeprowadzonego przez Polską Federację Rynku Nieruchomości „Puls rynku”.

Eksperci JLL omawiają kluczowe tematy i trendy, zauważalne na rynku nieruchomości komercyjnych, wśród nich wpływ kosztu finansowania i wysokich stóp procentowych na rynek transakcyjny. Obecnie dyskusje skupiają się między innymi na zagadnieniach związanych z ESG, digitalizacją, rozwojem miast, zmianami demograficznymi, budownictwem mieszkaniowym i finansowaniem nieruchomości

Ubiegły rok przyniósł zdecydowany wzrost wartości kredytów hipotecznych udzielonych przez największych pośredników finansowych działających na naszym rynku.

Nadal na najwyższym w historii poziomie utrzymuje się względna przewaga zysków z najmu w porównaniu do dochodów z lokat bankowych. Nasilający się od niedawna wzrost cen nieruchomości nie zmienia tych proporcji. Podobnie jak ceny mieszkań, stawki najmu także idą w górę, zapewniając satysfakcjonującą rentowność inwestycji.

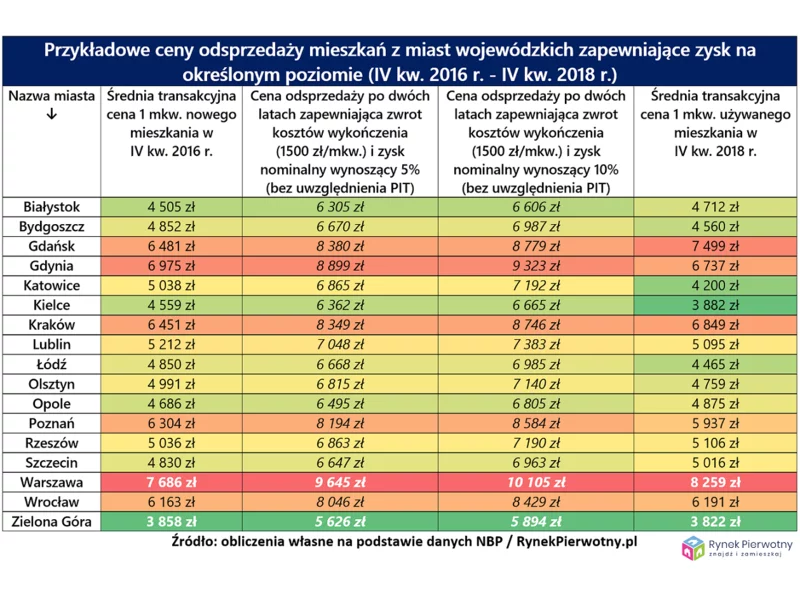

Długookresowy i wyraźny wzrost cen mieszkań zawsze jest czynnikiem zachęcającym do odsprzedaży „M” wcześniej kupionego w celach typowo inwestycyjnych. Można sądzić, że pod wpływem doniesień z rynku mieszkaniowego, spora część inwestorów obecnie bierze pod uwagę sprzedaż lokalu. Właśnie dlatego eksperci portalu RynekPierwotny.pl postanowili sprawdzić, ile w przypadku odsprzedaży typowego mieszkania mogłaby zarobić osoba, która kupiła taki lokal dwa lata wcześniej.

W Polsce przybywać będzie hoteli butikowych, powstawać będą także hotele z ograniczoną liczbą usług, zaspokajające potrzeby osób przyjeżdżających na krótki pobyt, a dużych miastach realizowane będą kolejne inwestycje typu mixed-use – mówi Andrzej Szymczyk, Associate Director Hospitality Department w Walter Herz

W trzecim kwartale 2023 roku na polskim rynku biurowym odnotowano wzrost nowej podaży – do użytku oddano blisko 120 000 mkw nowej powierzchni. Od początku roku na głównych rynkach regionalnych w Polsce oddano do użytku łącznie 236 000 mkw, a eksperci prognozy, że do końca roku ta liczba może wzrosnąć o kolejne 50 000 mkw. Eksperci JLL podsumowują trzeci kwartał na rynku biurowym dla sześciu kluczowych regionów w Polsce.

Polska to atrakcyjny rynek dla centrów nowoczesnych usług biznesowych, głównie wysokospecjalistycznych. Sektor ten zajmuje największą część powierzchni biurowej w naszym kraju. Tylko w zeszłym roku ten wolumen powiększyły 32 nowe ośrodki tego typu – wynika z danych CBRE. Liderami w branży pozostają Kraków i Warszawa, ale coraz więcej centrów pojawia się w mniejszych miastach, jak Łódź, Lublin, Szczecin, Bydgoszcz czy Rzeszów. O wyborze lokalizacji dla centrów usług wspólnych decyduje głównie dostęp do wykwalifikowanych pracowników, których łączna liczba w kraju przekroczyła 435 tys. osób. To wzrost o 8 proc. w ciągu roku, wskazują dane ABSL.

Obserwujemy obecnie wyraźną zmianę na rynku mieszkaniowym. Rosnące ceny mieszkań, coraz wyższe stopy procentowe i bardziej rygorystyczny sposób liczenia zdolności kredytowej powodują zmniejszenie liczby potencjalnych nabywców. W przeszłości niskie stopy procentowe były jednym z najsilniejszych czynników wpływających na wzrost popytu i początkowo osłabiły, a później zniwelowały uderzenie pandemii w rynek mieszkaniowy. Tym razem wzrost stóp ma przeciwny efekt, i to silny.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.