Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wyniki sprzedażowe za III kw. 2023 r. w większości miast były nieco lepsze niż w drugim kwartale. Niewielki, pięcioprocentowy wzrost w porównaniu do minionego kwartału liczony łącznie dla sześciu głównych rynków, czyli Warszawy, Krakowa, Wrocławia, Trójmiasta, Poznania i Łodzi, wynika z wysokiej sprzedaży w stolicy, która zbliżyła się do rekordowych wyników z okresu boomu na rynku nieruchomości. Łącznie w tych miastach sprzedano prawie 16,4 tys. jednostek, czyli więcej niż w dobrych pod tym względem III i IV kwartale 2021 roku.

Od poniedziałku, 3 lipca cztery największe banki w kraju zaczęły przyjmować wnioski o kredyty z dopłatą do rat. „Jeśli zrealizuje się scenariusz, zgodnie z którym z rządowego programu Bezpieczny Kredyt skorzystałoby aż 200 tysięcy Polaków, czeka nas ponowny skok popytu na nieruchomości, przy niskiej podaży. Efektem będzie kolejny, znaczny wzrost cen mieszkań” – komentuje Piotr Tarkowski, członek zarządu ALLCON.

Pod koniec ubiegłego roku na rynku PRS znajdowało się ponad 10 600 mieszkań - to wzrost aż o 40 proc. w relacji r./r. Sektor wynajmu instytucjonalnego wyraźnie zyskuje na znaczeniu, co wynika m.in. z rosnącej liczby osób poszukujących alternatywy dla klasycznego najmu lub zakupu mieszkania.

W trzecim kwartale 2014 r. w regionie EMEA najwyższy wzrost czynszów w lokalach zlokalizowanych przy głównych ulicach handlowych odnotowano w Oslo.

Wzrost aktywności inwestorów spowodował ożywienie na polskim rynku nieruchomości komercyjnych. Wartość inwestycji od początku tego roku sięgnęła 2,6 mld euro, co jest wynikiem o 25 proc. wyższym niż odnotowany w całym 2023 roku – wynika z najnowszych danych CBRE. Na tę kwotę składają się 82 transakcje, z czego 38 proc. miało miejsce w sektorze biurowym, 29 proc. w przemysłowym, a 24 proc. dotyczyło obiektów handlowych. Biorąc pod uwagę, że przed końcem roku sfinalizowanych może zostać kilka kolejnych, dużych transakcji, wartość inwestycji w porównaniu do poprzedniego roku może się nawet podwoić.

Victoria Dom opublikowała wstępne dane finansowe za 2023 r., zgodnie z którymi osiągnęła bardzo dobre wyniki. Grupa wypracowała 933,0 mln zł skonsolidowanych przychodów, co oznacza wzrost o ponad 73% w porównaniu do roku poprzedniego. Deweloper szacuje, że wypracował jednocześnie 180,8 mln zł zysku netto, czyli o 132% więcej niż rok wcześniej. Ostateczne wartości na podstawie zaudytowanych danych zostaną zaprezentowane 14 maja br.

Rynek mieszkań inwestycyjnych w Polsce wchodzi w etap dojrzałości, w którym decyzja „kupię i wynajmę” coraz częściej przestaje wystarczać. Przez lata inwestowanie w mieszkanie było powszechnie postrzegane jako prosta, bezpieczna droga do pomnażania kapitału: nieruchomość generowała czynsz, a jej wartość rosła. Dziś ten schemat nadal działa, ale coraz częściej wymaga znacznie głębszego rachunku. Realna stopa zwrotu zależy nie tylko od wysokości czynszu, lecz także od kosztów utrzymania, pustostanów, czasu poświęcanego na zarządzanie, ryzyk prawnych oraz tego, czy lokal będzie można sprzedać w przyszłości w rozsądnym czasie i bez istotnej przeceny. W konsekwencji inwestorzy są coraz bardziej selektywni: analizują mikrolokalizację, płynność wyjścia, profil najemcy i scenariusze na wypadek zmian rynkowych, a także porównują klasyczny najem z innymi modelami, szukając bardziej przewidywalnych przepływów.

Wzrost przychodów w I kwartale 2013 r. do 54,2 mln zł z 7,3 mln zł przed rokiem: 114 lokali o łącznej powierzchni ponad 7,5 tys. m2 przekazane ich nabywcom, podczas gdy w analogicznym okresie roku ubiegłego było to zaledwie 10 lokali.

Echo Investment sprzedało w 2016 roku 925 mieszkań. To o 334 lokale więcej niż w 2015 roku. Spółka walczy o pozycję lidera rynku i w 2017 roku rozpocznie budowę kolejnych 1500 lokali.

W pierwszej połowie 2023 r. aktywność inwestorów w Europie Środkowo-Wschodniej utrzymywała się na obniżonym poziomie ze względu na zwiększone koszty finansowania nieruchomości i niepewną sytuację geopolityczną. W rezultacie pojawiła się potrzeba ponownej wyceny wartości nieruchomości we wszystkich głównych segmentach rynku. Wzrost stóp procentowych w Europie miał także znaczący wpływ na ceny transakcyjne i aktywność inwestorów. Na rynku widać już jednak pierwsze symptomy poprawy sytuacji. Eksperci JLL przedstawiają analizę aktywności inwestorów w Polsce na tle krajów Europy Środkowo-Wschodniej.

Rok 2024 może być dla budownictwa okresem dużych przemian. Dominują cztery kluczowe tematy: konieczność uregulowania równowagi między popytem a podażą, wzrost stosowania eko-rozwiązań, amplituda cen materiałów oraz wprowadzenie zmian w ustawie regulującej normy techniczne. Rosną więc nadzieje na ożywienie sektora, bo dotychczas panowały na nim dość umiarkowane nastroje.

Boom na rynku nieruchomości wtórnych nie słabnie. Pierwszy kwartał 2018 roku pośrednicy w obrocie nieruchomościami zamknęli na plusie. Ponad połowa pytanych przez PFRN sprzedała więcej mieszkań. A aż 90 proc. profesjonalistów odnotowało wzrost cen. Tak wynika z najnowszego badania przeprowadzonego przez Polską Federację Rynku Nieruchomości „Puls rynku”.

Ubiegły rok przyniósł zdecydowany wzrost wartości kredytów hipotecznych udzielonych przez największych pośredników finansowych działających na naszym rynku.

Nadal na najwyższym w historii poziomie utrzymuje się względna przewaga zysków z najmu w porównaniu do dochodów z lokat bankowych. Nasilający się od niedawna wzrost cen nieruchomości nie zmienia tych proporcji. Podobnie jak ceny mieszkań, stawki najmu także idą w górę, zapewniając satysfakcjonującą rentowność inwestycji.

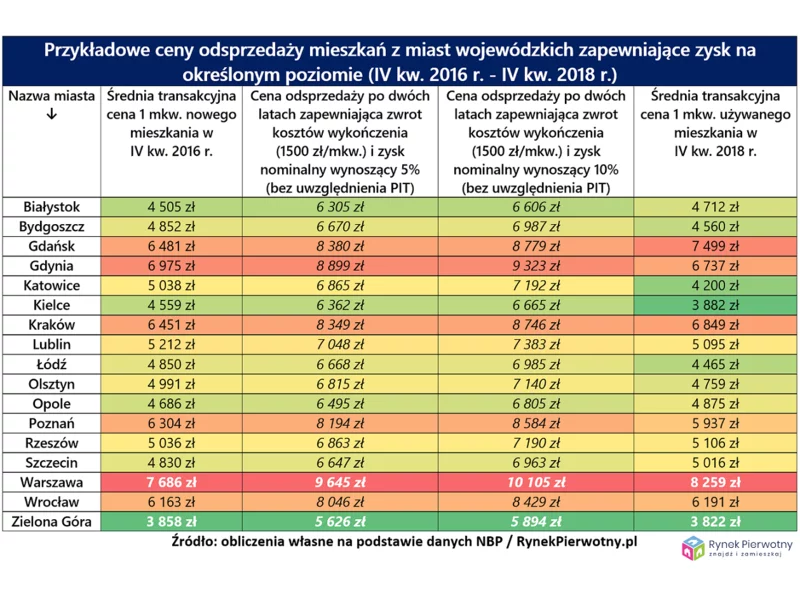

Długookresowy i wyraźny wzrost cen mieszkań zawsze jest czynnikiem zachęcającym do odsprzedaży „M” wcześniej kupionego w celach typowo inwestycyjnych. Można sądzić, że pod wpływem doniesień z rynku mieszkaniowego, spora część inwestorów obecnie bierze pod uwagę sprzedaż lokalu. Właśnie dlatego eksperci portalu RynekPierwotny.pl postanowili sprawdzić, ile w przypadku odsprzedaży typowego mieszkania mogłaby zarobić osoba, która kupiła taki lokal dwa lata wcześniej.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.