Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Warszawa i Kraków doganiają Rzym – ceny za metr kwadratowy mieszkań są tam już prawie takie same jak w stolicy Włoch. Polska wysuwa się na prowadzenie pod względem tempa wzrostu cen w Europie. Choć do poziomów Paryża czy Monachium wciąż daleko, w krajowych metropoliach stawki rosną błyskawicznie.

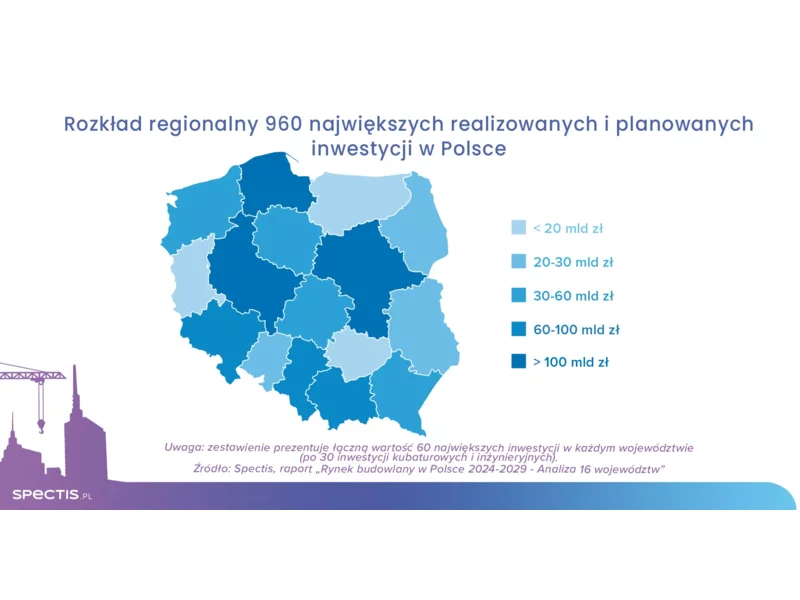

Kontynuacja ambitnych programów inwestycyjnych w zakresie budownictwa infrastruktury transportu, odbudowa rynku budownictwa mieszkaniowego w największych aglomeracjach, rozwój sektora morskich farm wiatrowych, przygotowania do budowy pierwszych bloków jądrowych, realizacja unijnej polityki spójności na lata 2021-2027, a także ożywienie w budownictwie militarnym i program Tarcza Wschód powodują, że potencjał polskiego rynku budowlanego w perspektywie do 2029 r. pozostaje znaczący. Zdecydowana większość planowanych inwestycji zlokalizowana jest na obszarze sześciu najbardziej rozwiniętych województw, które łącznie odpowiadają za dwie trzecie rynku budowlanego.

Według najnowszego dorocznego raportu opublikowanego przez firmę doradczą Knight Frank - Ski Property Report 2023, średnia cena nieruchomości w 24 śledzonych kurortach narciarskich wzrosła o 4,4% w ciągu 12 miesięcy (na koniec czerwca 2023 r.). Z wyjątkiem okresu pandemii, stanowi to najszybsze tempo wzrostu od 2014 r.

Popyt na biura w całym 2024 r. wyniósł 740 000 m², z czego ponad 244 000 m² zostało wynajęte w IV kw. W całym roku odnotowano aż osiem umów powyżej 10 000 m² (vs dwie w 2023 r.), które w większości finalizowały firmy z sektora finansowego. Na koniec 2024 r. współczynnik pustostanów dla Warszawy wyniósł 10,6%. Eksperci JLL podsumowują czwarty kwartał 2024 roku na warszawskim rynku biurowym.

Kraków umacnia swoją pozycję jako trzeci największy rynek instytucjonalnego najmu mieszkań (PRS) w Polsce. W mieście działa już 25 profesjonalnie zarządzanych projektów oferujących ponad 3,8 tys. lokali, co oznacza 530-procentowy wzrost w ciągu ostatnich pięciu lat – wynika z raportu CBRE „Instytucjonalny rynek PRS w Polsce”. Kolejne 6 inwestycji jest w budowie lub planach, co przełoży się na dodatkowe 2,4 tys. mieszkań.

W 2023 roku powierzchnia biurowa w regionie Europy Środkowo-Wschodniej wzrosła o 480 000 mkw., czyli o ponad 30% mniej niż w 2022 roku. Ze względu na spowolnienie gospodarcze po pandemii, niektóre rynki, takie jak Warszawa i Budapeszt, odnotowały gwałtowny spadek nowej podaży w porównaniu do 2022 roku. Pogarszające się warunki ekonomiczne, presja budżetowa po stronie najemców i wysokie koszty finansowania sprawiły, że wielu deweloperów zrewidowało swoje plany na lata 2024-25. W rezultacie wszystkie rynki będą musiały zmierzyć się ze znacznie niższym poziomem nowej podaży. Eksperci JLL, we współpracy z iO Partners, przedstawiają analizę trendów obserwowanych na rynku biurowym w Polsce na tle krajów regionu Europy Środkowo-Wschodniej.

Grupa INPRO podsumowała wyniki finansowe za trzy kwartały 2021 roku. W tym okresie uzyskała skonsolidowane przychody netto ze sprzedaży na poziomie 194,1 mln zł oraz wypracowała 28,2 mln zł zysku netto. Grupa poprawiła jednocześnie rentowność netto do 15%. W całym 2021 roku Grupa przekaże do użytkowania około 700 gotowych lokali oraz wprowadzi do sprzedaży łącznie około 750 mieszkań.

W III kw. 2021 roku, całkowita aktywność najemców wyniosła 149 300 mkw. i była wyższa o 35% względem III kw. w 2020 roku.

Rok 2021 żegnamy z rekordowymi cenami nieruchomości – jak pokazują dane zebrane przez Expandera i Rentier.io, przeciętnie o 15% wyższymi niż przed rokiem .

Warszawa, Wrocław i Kraków zostały uznane za jedne z najbardziej perspektywicznych miast nie tylko w Polsce, lecz także w całej Europie. To właśnie te lokalizacje – jak wskazują eksperci – najczęściej przyciągają uwagę zarówno krajowych, jak i zagranicznych inwestorów, poszukujących stabilnych i dochodowych możliwości lokowania kapitału. Gdzie jeszcze chętnie inwestują i w jakie konkretnie nieruchomości? Eksperci wyjaśniają.

Podwojenie wartości NAV z roku 2021 do roku 2024 i w konsekwencji przekroczenie 800 mln EUR na koniec 2024 roku

Grupa INPRO podsumowała wyniki finansowe za I kwartał 2021 roku.

Warszawskie FSO było symbolem polskiej motoryzacji. To tutaj powstawały takie ikony jak Syrena, Polonez czy Fiat (w tym słynny Maluch). W 2011 roku, produkcja została wstrzymana, a teren pozostawał częściowo niezagospodarowany, aż do tej pory.

Develia sprzedała 966 mieszkań w I półroczu br. na podstawie umów deweloperskich i przedwstępnych, wobec 1062 mieszkań w I półroczu 2021 r., co oznacza spadek o 9%. Spółka przekazała 206 mieszkań w porównaniu do 758 lokali rok wcześniej.

Centrum Katowic, okolice kultowego Spodka – to tu powstanie druga inwestycja Resi Capital S.A. w stolicy Górnego Śląska. Deweloper zaprezentował kaskadowy projekt i zapowiada start przedsprzedaży ponad 200 mieszkań.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.