Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Potencjalni kredytobiorcy często pytają o opcję wcześniejszej spłaty kredytu hipotecznego. Jest to możliwe, choć opłacalność takiej operacji zależy od warunków udzielonego kredytu. Na co trzeba uważać dokonując wcześniejszej spłaty?

Wkład własny i zdolność kredytowa to dwie najważniejsze kwestie przy ubieganiu się o kredyt. Bez środków własnych i odpowiednich dochodów nie otrzymamy kredytu. O ile, łatwo jest wyliczyć ile oszczędności będzie potrzebnych, jako wkład własny do kredytu, o tyle ze zdolnością kredytową jest już trudniej, bowiem wpływa na nią kilka ważnych czynników.

Kredyty hipoteczne to jedne z najpoważniejszych kredytów, a już na pewno najpoważniejsze, jeśli chodzi o statystycznego Kowalskiego. Często obejmują kilkusettysięczne kwoty, dlatego też wymagają dużej zdolności kredytowej ubiegającego się o pożyczkę. Bardzo ważne jest w tym wszystkim to, że na zdolność kredytową wpływają przeróżne czynniki. W dzisiejszym artykule zastanowimy się nad tym, w jaki sposób parametry naszego kredytu decydują o maksymalnej kwocie, jaką możemy pożyczyć.

153 dni – tyle statystyczny obywatel musi pracować, aby zarobić na obsługę przeciętnego kredytu hipotecznego przez rok. Jest to wynik o 4 dni lepszy (krótszy) niż w roku 2014 - wynika za szacunków Lion’s Bank.

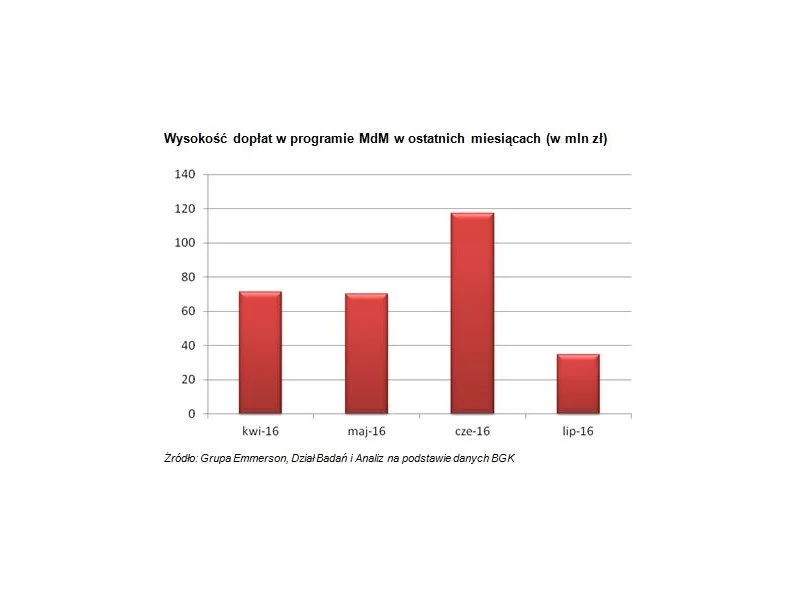

Średnio o 12 proc. wzrosła w stosunku do pierwszych miesięcy roku wartość wypłaconych kredytów hipotecznych w II kwartale 2016 r., przez największych pośredników kredytowych w Polsce.

Uzupełnianie banków ziemi jest dziś kluczowym wyzwaniem, jakie stoi przed firmami deweloperskimi. Wzrosty cen gruntów mogą z kolei okazać się głównym bodźcem do przyspieszenia procesu konsolidacji rozdrobnionego rynku – uważa Joanna Banasik z firmy doradczej Upper Finance.

14 czerwca zainaugurowany został oficjalnie Pilotażowy Program „Energooszczędnej Hipoteki” projektu EeMAP (z ang. Energy efficiency Mortgage Action Plan), planu działania na rzecz kredytów hipotecznych finansujących energooszczędne nieruchomości mieszkaniowe. Udział banków w programie zmienia m.in. standardy pracy rzeczoznawców majątkowych w procesie wyceny nieruchomości.

Accolade, międzynarodowy inwestor z sektora nieruchomości przemysłowych, zabezpieczył 180 mln euro refinansowania przeznaczonego na rozwój sześciu nowoczesnych parków przemysłowych. Jest to największa transakcja finansowa w sektorze magazynowym w Polsce w 2024 roku oraz jedna z największych na polskim rynku nieruchomości komercyjnych.

Kredyt hipoteczny, to długoterminowe zobowiązanie. Podczas jego spłaty mogą pojawić się różne problemy utrudniające regulowanie należności. Nie powinno więc dziwić, że banki często zachęcają kredytobiorców do ubezpieczania się.

Według danych Biura Informacji Kredytowej z 5 stycznia 2023 roku, średnia wartość wnioskowanego kredytu mieszkaniowego w grudniu 2022 r. wyniosła 347,62 tys. zł i była niższa o 3,3% r/r. WIBOR trzymiesięczny (3M), który jest jednym z elementów oprocentowania kredytów, znajduje się na najniższym poziomie od lipca 2022 roku, dzięki czemu wysokość rat kredytowych zaczęła spadać. Według szacunków Lendi, po zmianie wskaźnika na WIRON, dla kredytu 400 000 zł, zaciągniętego na 30 lat, wysokość miesięcznej raty może się obniżyć o blisko 400 zł. Liczby te dają szansę na powolne odbicie na rynku kredytów hipotecznych.

Za nami trudny i dziwny rok, a przed nami kolejne nowe wyzwania, którym będzie trzeba sprostać.

Według raportu KPMG CEE "Property Lending Barometer 2017" aż 60% badanych banków w Polsce liczy na wzrost liczby udzielanych kredytów na inwestycje w nieruchomości. Jak plasuje się rynek mieszkań w zestawieniu i jakie inne sektory są najbardziej atrakcyjne?

Najważniejszą informacją na rynku kredytów hipotecznych w ostatnim tygodniu niewątpliwie było uchwalenie przez Komisję Nadzoru Finansowego Rekomendacji SIII. Zaproponowane zmiany dotyczą przede wszystkim sposobu liczenia zdolności kredytowej. Po wejściu w życie nowych regulacji dostępna kwota kredytu będzie liczona przy założeniu maksymalnego 25-letniego okresu kredytowania. Nawet jeśli możliwe będzie uzyskanie pożyczki na okres dłuższy to bank licząc zdolność kredytową będzie musiał uwzględnić ten narzucony przez KNF okres spłaty.

Wyniki ankiety przeprowadzanej cyklicznie przez NBP wśród przewodniczących komitetów kredytowych w bankach wskazują na zmniejszenie popytu oraz zaostrzenie kryteriów i warunków polityki kredytowej w przypadku kredytów mieszkaniowych.

„Dobry zwyczaj – nie pożyczaj!”. To stare porzekadło traci na aktualności w obliczu starania się o własne mieszkanie. Niewiele osób posiada bowiem wystarczającą ilość środków na zakup nieruchomości.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.