Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Program Rodzina na Swoim pomógł prawie 200 tys. kredytobiorców w tańszym zakupie mieszkania lub budowie domu. Sposób jego działania może być jednak zdradliwą pułapką – z dniem ustania dopłat rata kredytu nagle wzrośnie, w dzisiejszych warunkach o ponad 30 proc.

Wiele osób zapewne już przygotowuje się na styczniowe odblokowanie ostatniej puli dopłat wypłacanych w ramach programu „Mieszkanie dla młodych”. Problemem części z nich jest to, że w niektórych miastach, mieszkania w cenach mieszczących się w limicie mają niezbyt dobrą lokalizację.

W ostatnich miesiącach odnotowany został skok wartości transakcji na rynku nieruchomości komercyjnych w Polsce, ale nowych inwestycji wciąż brakuje

Ponad 262 mln zł EBIDTA oraz 3,3 miliarda złotych to obecna wartość aktywów tworzących portfolio DL Invest Group, jednego z najszybciej rozwijających się polskich deweloperów i inwestorów. Na lata 2024 i 2025 spółka planuje kolejnych 16 projektów deweloperskich, z których cześć to rozbudowy obiektów na istniejącym banku ziemi, a część to przejęcia i nowe realizacje.

„Mieszkanie dla Młodych”, Rekomendacja S, obowiązkowy wkład własny, obniżka stóp procentowych, wzrost zdolności kredytowej, to główne tematy, które zdominowały rozmowy kredytobiorców. Czy w takim samy stopniu zdominowały rynek kredytów mieszkaniowych i wpłynęły na jego kształt?

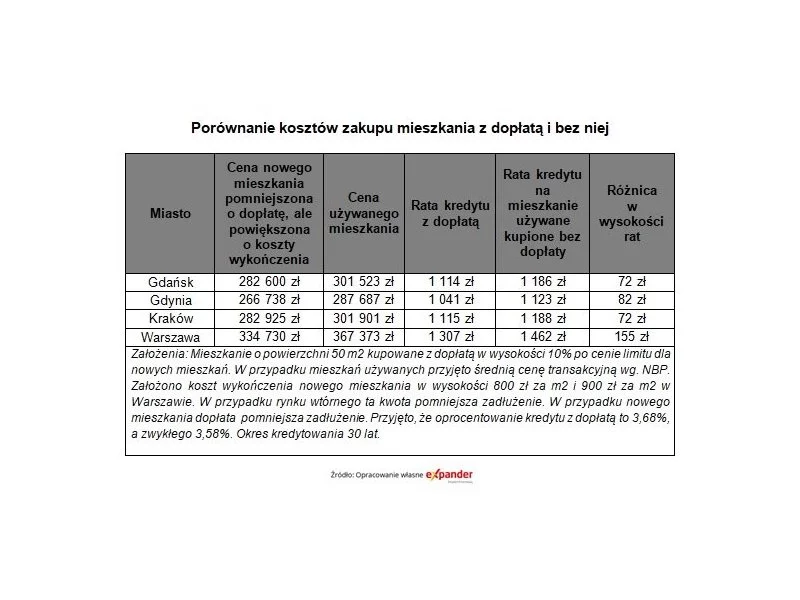

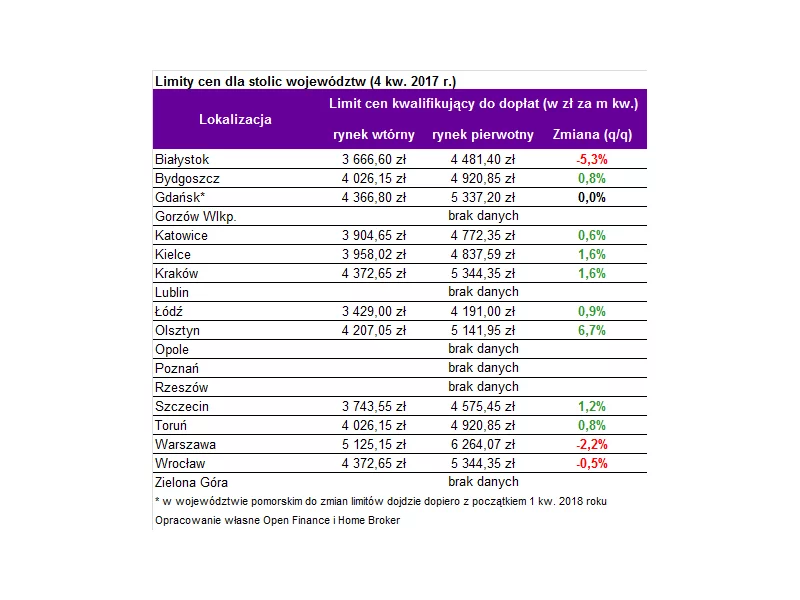

Już od 2 stycznia 2018 roku do wzięcia będą pieniądze z ostatniej puli programu Mieszkanie dla Młodych. Ustawodawca przygotował dla beneficjentów 381 mln zł, a chętnych jest wielu. Szacuje się, że środki zostaną rozdysponowane w ciągu kilku, maksymalnie kilkunastu dni.

Obecna sytuacja na rynku mieszkaniowym jest niezwykle trudna dla osób spłacających kredyt hipoteczny. To do czego nie powinniśmy dopuścić, to oczywiście zaległości w spłatach. Warto zastanowić się nad rozwiązaniami, zanim zostaniemy w nieprzychylnej sytuacji finansowej.

Jak wynika z badań, aż 51% Polaków deklaruje, że ma średni poziom wiedzy dotyczącej finansów. Tymczasem znajomość podstawowych pojęć związanych z kredytem hipotecznym jest niezbędna, by świadomie podejmować decyzje o zaciągnięciu zobowiązania, które pozostaje głównym źródłem finansowania nieruchomości.

Analiza zdolności kredytowej Domu Kredytowego Notus i MarketMoney.pl

Pierwsze miesiące 2013 roku na rynku mieszkaniowym upływają pod hasłem wysokiej podaży, spadających cen i powoli odbudowującej się akcji kredytowej na skutek cięć stóp procentowych przez Radę Polityki Pieniężnej. Analitycy Działu Badań i Analiz firmy Emmerson zbadali aktualne preferencje lokalizacyjne osób zainteresowanych zakupem własnego M, aby sprawdzić jak powyższe zjawiska wpłynęły na popyt na warszawskim rynku mieszkaniowym.

Oczekiwana na rynku rekomendacja KNF o liczeniu zdolności kredytowej przy uwzględnieniu wysokości raty kredytu z dopłatą stała się faktem. Warto jednak pamiętać, że na decyzję kredytową w banku ma wpływ nie tylko zdolność kredytowa, ale równie istotna jest weryfikacja wartości nieruchomości.

Zbliżamy się do półmetka 2024. Zanim powstaną oficjalne półroczne podsumowania sytuacji na rynku inwestycyjnym, Avison Young przedstawia bieżące wyniki.

Walter Herz rozbudowuje dział Doradztwa Inwestycyjnego oraz Land Development od 6 lat. Jego zespół stale umacnia pozycję na rynku, rozwijając usługi w zakresie pozyskiwania, zabezpieczania i przygotowywania gruntów i projektów w sektorze handlowym, magazynowymi oraz mieszkaniowym pod względem formalno-prawnym i proceduralnym. W pracy nad każdym projektem poszukuje nowych szans wzrostu i dodatkowych wartości dla inwestorów.

6 264 zł – nawet tyle będzie można wydać na metr kwadratowy mieszkania kupując z dopłatą lokal w ramach programu „Mieszkanie dla Młodych” – wynika z obliczeń Home Broker i Open Finance.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.