Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

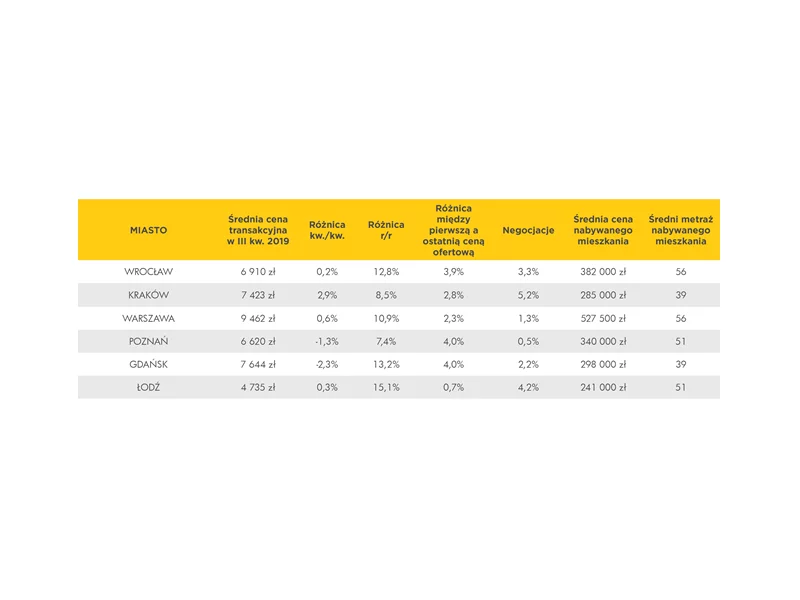

Na wtórnym rynku mieszkań widoczne jest spowolnienie wzrostów cen. Nieco spokojniej jest też w przypadku mieszkań od deweloperów. Nadal jednak nie słabnie zainteresowanie zakupem lokali.

8,35 mld zł – to łączna wartość kredytów hipotecznych udzielonych w III kwartale 2019 r. z udziałem pośredników finansowych. Taki wynik oznacza, że aż 58 proc. (wartościowo) kredytów mieszkaniowych w naszym kraju zostało udzielonych z pomocą ekspertów finansowych należących do Związku Firm Pośrednictwa Finansowego (ZFPF).

Na Starołęce w Poznaniu BPI Real Estate Poland realizuje nowoczesny projekt mieszkaniowy zgodnie z zasadami zrównoważonego rozwoju. W inwestycji Panoramiqa, w ramach której powstaną 272 mieszkania, zostaną wdrożone między innymi takie proekologiczne rozwiązania jak panele fotowoltaiczne, system retencji wody deszczowej w celu ponownego wykorzystania jej do podlewania zieleni oraz infrastruktura do ładowarek samochodów elektrycznych. Dzięki nim klienci belgijskiego dewelopera będą mogli ubiegać się w części banków o kredyt hipoteczny na zakup mieszkania na preferencyjnych warunkach. Prace budowlane na terenie inwestycji są już na etapie wylewania płyty fundamentowej i prowadzone są równolegle dla dwóch budynków w projekcie.

Deweloperzy w obliczu zastanej sytuacji ekonomiczno-politycznej będą zmuszeni podnieść ceny mieszkań.

W dobie galopującej inflacji, wysokich kosztów kredytów oraz niestabilnej sytuacji geopolitycznej wstrzymujemy się z wieloma decyzjami, w tym o zakupie mieszkania. I nie chodzi o to, że nasze potrzeby się zmieniły. Stąd często pojawia się pytanie czy teraz jest dobry czas na zakup nieruchomości i zaciągnięcie kredytu hipotecznego czy lepiej poczekać? Sprawdzamy!

Badania dowodzą, że mieszkańcy Polski chcą wynajmować na coraz dłuższy czas, o ile właściciele oferują mieszkania w lepszej jakości i stwarzają warunki do budowania więzi społecznych. Gdy obciążona hipoteką własność szczęścia nie daje, może zrobi to nowoczesny najem?

Mimo korona-kryzysu, ceny nowych mieszkań nadal rosną w rekordowym tempie. Aż w 11 dużych miastach ceny są o ponad 10% wyższe niż przed rokiem.

Na początku pandemii ponad 62% badanych Polaków spodziewało się pogorszenia stanu swoich finansów. Faktycznie problem ten dotknął 40% społeczeństwa. Stajemy się coraz bardziej zamożnym narodem. Z danych wynika, że w 2019 roku w Polsce mieszkało 265,4 tys. osób zamożnych, co stanowi wzrost o 13,2% w porównaniu do poprzedniego roku. Oczywiście istnieje nadal wiele miejsc, w których zarabia się minimalną krajową, jednak coraz więcej firm docenia swoich pracowników i płaci im godziwe wynagrodzenie. Przyzwoite pensje i wysoka zdolność kredytowa spowodowały, że w ostatnim czasie obserwujemy znaczny wzrost zakupów mieszkań – zarówno na użytek własny, jak i w celach inwestycyjnych, np. na wynajem.

W lipcu wystartował nowy program rządowy, wspomagający młodych Polaków w zakupie ich pierwszego mieszkania. Potencjalnych zainteresowanych można liczyć w milionach, a sama inicjatywa ma szanse na powodzenie.

Polski rynek nieruchomości przechodzi renesans. Po słabym 2022 roku pojawiła się nadzieja na poprawę sytuacji. I tak właśnie się dzieje. Wyraźnie rośnie zainteresowanie zakupem nieruchomości. Według danych JLL, w pierwszych miesiącach 2023 roku na 6 największych rynkach w Polsce sprzedano ponad 11 tys. mieszkań. To o 34% więcej niż w ostatnim kwartale 2022 roku. Szacuje się, że te wartości będą rosły. Warto zatem zastanowić się, jak w gąszczu ofert wybrać najlepszą nieruchomość i których błędów unikać przy zakupie mieszkania.

Grupa ROBYG sfinalizowała umowę z mBankiem, dzięki której klienci ROBYG będą mogli w krótkim czasie uzyskać decyzję kredytową. Zarejestrowany wniosek otrzyma priorytet w systemie bankowym – co pozwoli na przyspieszenie analizy i wydania decyzji kredytowej. Ponadto obniżą się koszty okołokredytowe, ponieważ klienci nie będą ponosić opłat za wycenę nieruchomości.

W Polsce w 2018 roku za metr kwadratowy nowego mieszkania trzeba było zapłacić średnio 1 370 euro, czyli o 3,8 proc. więcej niż rok wcześniej. W Warszawie cena ta wynosiła 1 935 euro. Dla porównania średni koszt zakupu metra kwadratowego w centralnych dzielnicach Paryża wynosi ponad 12,9 tys. euro, a w Londynie – 11,2 tys. euro.

Wakacje nie przyniosły spowolnienia na rynku nieruchomości. Z danych Metrohouse i Expandera wynika, że Polacy wciąż chętnie kupują mieszkania z rynku wtórnego, co podnosi ich ceny. W Gdańsku są one już o 16% droższe niż przed rokiem.

Dla wielu Polaków wysoka inflacja oznacza nie tylko powszechną drożyznę przy zakupie podstawowych produktów, ale również wzrost raty kredytu mieszkaniowego o 100%. Choć tak drastyczny wzrost comiesięcznego zobowiązania „boli”, to warto zauważyć, że w obecnej sytuacji dochodzi do zjawiska dewaluacji długu.

Dodatkowe wakacje kredytowe zaproponowane jako pomoc w czasie rosnących stóp procentowych cieszą się sporym zainteresowaniem. Jednak moda na nadpłacanie nie jest nowa. Już w pierwszym półroczu tego roku kredytobiorcy nadpłacili prawie 25 mld złotych. To więcej niż przez cały zeszły, rekordowy pod tym względem rok. Czy to dobry znak dla inwestorów?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.