Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wstępne wyniki monitoringu największych rynków mieszkaniowych w kraju wskazują na wzrosty liczby lokali gotowych do odbioru w ofercie deweloperów w ciągu 2012 r.

Polska utrzymuje pozycję piątego rynku w Europie pod względem powierzchni magazynowej i logistycznej. Na koniec I kwartału br. jej zasoby w naszym kraju sięgnęły 34,6 mln mkw., co oznacza wzrost o 7,6 proc. w skali roku – wynika z najnowszego raportu CBRE. W ujęciu rocznym o jedną piątą urosło także zapotrzebowanie na takie obiekty. Biorąc pod uwagę I kwartał 2025 r., największym zainteresowaniem najemców cieszyły się województwa mazowieckie, śląskie i łódzkie. Z kolei najbardziej znacząca transakcja odbyła się na Pomorzu.

Inwestycje na polskim rynku nieruchomości komercyjnych w drugim kwartale 2025 r. przekroczyły 1 mld euro – wynika z najnowszych danych CBRE. To wzrost o prawie połowę w ujęciu kwartalnym. Najwyższą kwotę ulokowano w sektor magazynowy, na kolejnych miejscach znalazły się sektory biurowy i handlowy. Zwiększa się udział polskiego kapitału – w pierwszej połowie br. sięgnął 250 mln euro, co stanowi ponad 14 proc. całego wolumenu inwestycyjnego.

Wyniki rynku inwestycyjnego nieruchomości komercyjnych w Polsce w pierwszych trzech kwartałach 2025 r. (2,6 miliarda euro) odzwierciedlają stabilną sytuację rynkową, z wolumenem zbliżonym do ubiegłorocznego wyniku w tym samym okresie (2,8 miliarda euro). Zrealizowano 105 transakcji, co wskazuje na wzrost płynności w stosunku do roku ubiegłego (87 transakcji w tym samym okresie). Polski kapitał coraz wyraźniej zaznacza swoją obecność, korzystając z atrakcyjnych cen nieruchomości. Natomiast kapitał typu „core” pozostaje ostrożny - tylko dwie transakcje przekroczyły próg 100 mln euro.

Główną przyczyną przepięć w domach i mieszkaniach jest nagły wzrost napięcia w sieci elektrycznej.

Rok 2024 może być dla budownictwa okresem dużych przemian. Dominują cztery kluczowe tematy: konieczność uregulowania równowagi między popytem a podażą, wzrost stosowania eko-rozwiązań, amplituda cen materiałów oraz wprowadzenie zmian w ustawie regulującej normy techniczne. Rosną więc nadzieje na ożywienie sektora, bo dotychczas panowały na nim dość umiarkowane nastroje.

Wolumen nowej podaży w pierwszych trzech kwartałach 2021 roku osiągnął poziom niemal 300 000 m kw., co było wartością jedynie o 5% niższą od wyniku osiągniętego w całym ubiegłym roku na rynku biurowym w Warszawie. Sukcesywnie oddawane do użytku kolejne projekty nie zachęcają jednak deweloperów do rozpoczynania nowych inwestycji. Obecnie wolumen projektów biurowych na etapie realizacji jest najniższy od dekady i szacowany jest na około 353 000 m kw. Decyzje coraz większej liczby firm, które deklarują powrót do biur przynajmniej w wariancie hybrydowym napawają optymizmem, a potwierdza to również wzrost aktywności najemców w III kw. w porównaniu do poprzedniego kwartału. Współczynnik pustostanów utrzymuje się na stabilnym poziomie 12,5%.

W IV kwartale 2024 roku rynek nieruchomości komercyjnych w Polsce doświadczył wyraźnego wzrostu zaangażowania inwestorów. Wolumen transakcji osiągnął wartość 4,8 miliarda euro, a szczególną dynamiką wyróżniały się sektor biurowy i handlowy. Wzrost aktywności inwestorów, zwłaszcza w segmencie typu prime, wskazuje na rosnące zaufanie do polskiego sektora nieruchomości, mimo wyzwań związanych z globalnym otoczeniem. Eksperci JLL podsumowują sytuacje na rynku inwestycyjnym w 2024 roku.

Międzynarodowa firma doradcza Cushman & Wakefield podsumowała sytuację na rynku powierzchni magazynowo-przemysłowych w Polsce na koniec III kwartału 2025 roku. Poziom aktywności najemców w okresie styczeń – wrzesień wzrósł o prawie 20% r/r, ale był zdominowany przez renegocjacje. Aktywność deweloperska lekko odbiła w porównaniu do pierwszego półrocza, lecz nadal wpisuje się w trend spadkowy.

Stolice sześciu największych państw Europy Środkowo-Wschodniej stoją przed podobnym wyzwaniem - do końca 2026 roku powstanie w nich zaledwie 300 tys. m kw. nowych biur. W rezultacie rośnie popyt na najnowocześniejsze powierzchnie w centralnych lokalizacjach, a wraz z nim - stawki czynszowe w najbardziej pożądanych obiektach. Eksperci firm doradczych JLL oraz iO Partners prezentują wyniki najnowszego raportu „Office Market Landscape - CEE Region”.

Warszawa jest europejskim liderem pod względem rozwoju gospodarczego, co doskonale widać na rynku biurowym, który w ostatnich latach dokonał niezwykłego skoku, jeśli chodzi o jakość oferowanej powierzchni.

Rynek biurowy w Warszawie wykazał nieznaczną poprawę w ciągu trzeciego kwartału 2023 w porównaniu do połowy roku. Ograniczenie podaży planowanej na 2023 rok, wynoszącej ok. 72,000 m², tak samo, jak zwiększone koszty aranżacji powierzchni, wpływają na utrzymany udział renegocjacji w całkowitym wolumenie transakcyjnym. Stanowią one ok. 43% ogółu transakcji w III kw. 2023. Trzeci kwartał 2023 roku na warszawskim rynku biurowym podsumowują eksperci JLL, lidera doradztwa na rynku nieruchomości.

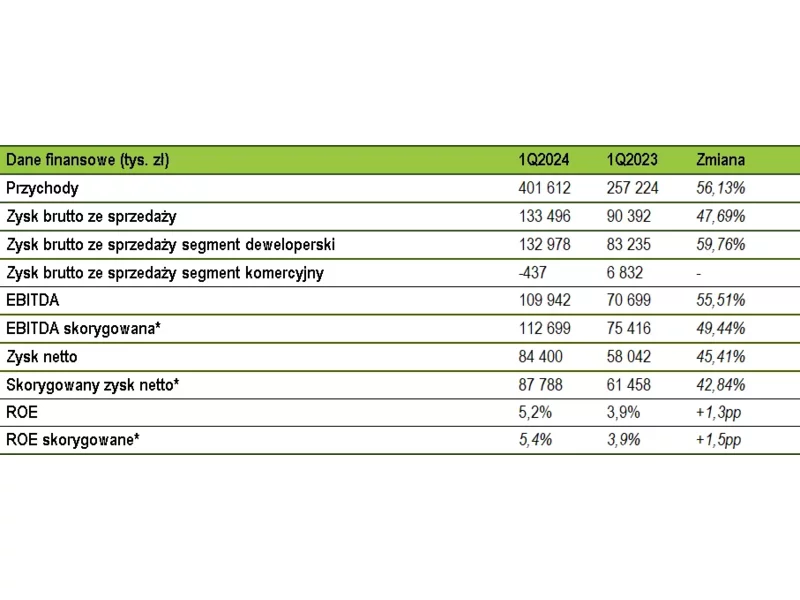

W I kwartale 2024 r. przychody ze sprzedaży grupy Develia wyniosły 401,6 mln zł, co oznacza wzrost o 56% w porównaniu do 257,2 mln zł w analogicznym okresie roku ubiegłego.

Dane GUS po pierwszych pięciu miesiącach roku wskazują na możliwość pojawienia się kłopotów z podażą mieszkań, choć prawdopodobnie mogą one mieć charakter przejściowy, a ich skala niezbyt duża. Na razie rynek bije kolejne historyczne rekordy.

Mijający rok był dla rynku mieszkaniowego niezwykle intensywny. Szereg wydarzeń od kolejnej fali pandemii Covid-19, przez wybuch wojny w Ukrainie i napływ uchodźców, po przyspieszenie inflacji, zaostrzenie zasad liczenia zdolności kredytowej, wzrost stóp procentowych oraz wejście w życie ustawy o Deweloperskim Funduszu Gwarancyjnym, wpłynęły znacząco na rynek.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.