Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kredytowy boom na rynku mieszkaniowym trwa w najlepsze. Polacy chętnie korzystają z pomocy banków, a przy tym nie boją się zadłużać na coraz wyższe kwoty. Jak wskazuje Open Finance, zdolność kredytowa nie jest już problemem, dwie pracujące osoby mogą pożyczyć na mieszkanie ponad pół miliona złotych.

Rynek nieruchomości w naszym kraju z roku na rok ma się coraz lepiej. Rozpędzeni deweloperzy świętują sukcesy i budują na potęgę kolejne osiedla. Długi czas oczekiwania na nowe mieszkania sprawia jednak, że coraz więcej kupujących jest zainteresowanych rynkiem wtórnym.

Kupno pierwszego domu lub mieszkania to poważna inwestycja, która rozkłada się na długie lata. Młodzi ludzie, decydujący się na wzięcie na swoje barki takiego zobowiązania, mogą liczyć na pomoc w postaci dopłat.

Klient zainteresowany zakupem nowego mieszkania, zazwyczaj chce kupić nowe lokum w jak najlepszej cenie i jak najszybciej. W obecnej dynamicznej sytuacji rynkowej te dwa założenia się wykluczają. Nabywcy finansujący zakup przy pomocy kredytu muszą mieć też na uwadze, że uzyskanie kredytu może być trudniejsze niż zwykle z uwagi na duże zainteresowanie hipotekami.

Polacy chcą kupować nowe mieszkania. Z danych opublikowanych przez REAS wynika, że od lipca 2015 do czerwca 2016 roku sprzedano ponad 57,7 tys. lokali.

Ponad 72 tysiące złotych wyda student na wynajem kawalerki w mieście akademickim podczas swoich pięcioletnich studiów. W związku z tym wielu studentów i ich rodziców decyduje się na kupno mieszkania. Ta forma inwestycji może być bardzo zyskowna.

Podejmując decyzję o kupnie nowego mieszkania, zwracamy uwagę na jego cenę, metraż czy adres. Jednak dla coraz większej liczby osób nie mniejszą rolę odgrywa także infrastruktura osiedla, najbliższe otoczenie, oraz dobre skomunikowanie z centrum. Jak się upewnić, że wymarzone M. w kameralnej i zielonej okolicy rzeczywiście spełni nasze oczekiwania i nie będzie wyglądało dobrze jedynie na wizualizacji?

Kraków to miasto o wyjątkowej historii, pięknej architekturze i ogromnym potencjale, które każdego roku przyciąga setki inwestorów. Stolica małopolski to również prawdziwa kolebka deweloperów, którzy starają się nadążyć za rozpędzonym popytem. Co sprzyja inwestowaniu w nieruchomości na krakowskim rynku?

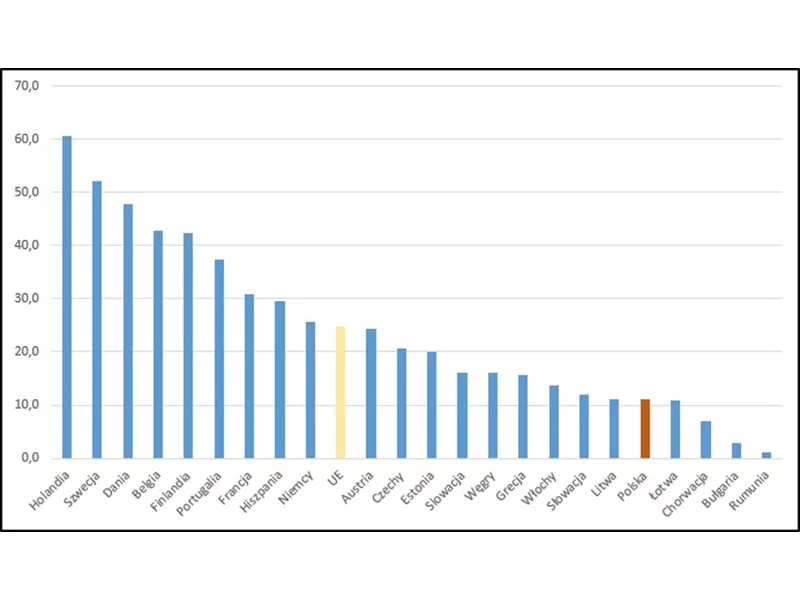

Według danych Eurostatu, aż 83% Polaków ma mieszkanie na własność. Dla porównania, w Niemczech niewiele ponad 50% społeczeństwa decyduje się na zakup własnego „M”. Zdecydowanie wolimy kupować mieszkania, niż wynajmować i znajdujemy się w tym aspekcie powyżej średniej europejskiej. Dlaczego?

Marzysz o swoich własnych czterech kątach? Powiększyła Ci się rodzina i przydałby się dodatkowy pokój? Stanie godzinami w korkach podczas dojazdów doprowadza cię do białej gorączki? Powodów do przeprowadzki może być wiele.

Niższe ceny mieszkań i wyższe zyski z wynajmu zachęcają coraz więcej osób do inwestowania w nieruchomości. Kupno mieszkania na wynajem w jednym z dużych miast to wydatek rzędu minimum 200-300 tys. zł.

Od kilkunastu miesięcy trwa boom na rynku nieruchomości. Liczba kredytów hipotecznych udzielanych w Polsce jest najwyższa od 6 lat. Czy w parze z dużą liczbą nowo powstających budynków idzie też wysoka jakość? Na jakie kwestie należy zwracać uwagę przy zakupie domu lub mieszkania?

Na zachodzie Europy kupno mieszkania czy domu na kredyt jest właściwie normą. Podobnie jest w Stanach Zjednoczonych. W Polsce odsetek populacji mieszkającej w nieruchomościach obciążonych kredytem lub pożyczką na koniec 2017 roku stanowił zaledwie 11%.

W ciągu kilku lat Katowice zmieniły się nie do poznania. W odpowiedzi na rosnący popyt znacznie wzrosła również oferta mieszkań wprowadzanych na rynek przez deweloperów, a także liczba uzyskanych pozwoleń na budowę kolejnych inwestycji. Dynamicznemu rozwojowi rynku nieruchomości sprzyjają stosunkowo niskie ceny mieszkań oraz najwyższa w kraju rentowność najmu.

Jaki wpływ na cenę mieszkania ma lokalizacja inwestycji? Ile trzeba dopłacić do mieszkania na najwyższym piętrze, a ile do apartamentu z tarasem? Przedstawiamy pięć czynników, które najbardziej wpływają na cenę metra kwadratowego.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.