Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

To dobry moment na zakup mieszkania: niższe stopy procentowe, niższe raty kredytowe, ceny niższe nawet o 20%!

Sytuacja na rynku mieszkaniowym w Polsce jest stabilna. Podaż mieszkań jest duża przy nie słabnącym popycie. Mieszkania kupowane są nie tylko do użytku prywatnego, ale również w celach inwestycyjnych, pod wynajem lub do dalszej sprzedaży. Ze względu na niskie stopy procentowe na lokatach i obligacjach nie dziwi, że inwestorzy szukają innych możliwości alokacji nadwyżki kapitału.

Prawdopodobnie, jeszcze w maju lub czerwcu, stopy procentowe w naszym kraju zostaną obniżone o 0,5 pkt. proc. W oczekiwaniu na to, stawka WIBOR 3M od kilku dni szybko spada i wynosi już tylko 3,1%.

Choć marże kredytów są stabilne to rosnące stopy procentowe powodują, że nasza zdolność kredytowa spada

Pierwszy kwartał 2025 r. pokazał, że polski rynek magazynowy nie potrzebuje rekordów, by utrzymać stabilną pozycję. Całkowita aktywność najemców wyniosła 1,1 mln (+16% r/r), firmy coraz częściej decydują się na przedłużenie umów, a deweloperzy ograniczają nowe budowy (nowa podaż 680 tys. mkw.; -20% r/r), stawiając na jakość i dopasowanie do potrzeb. Po okresie spowolnienia inwestorzy wracają do gry (202 mln EUR; +47% r/r) – ostrożnie, ale z coraz większym apetytem. AXI IMMO, największa polska firma doradcza na rynku nieruchomości komercyjnych prezentuje najnowszy raport pt. „Rynek magazynowy w Polsce w I kwartale 2025 r.”.

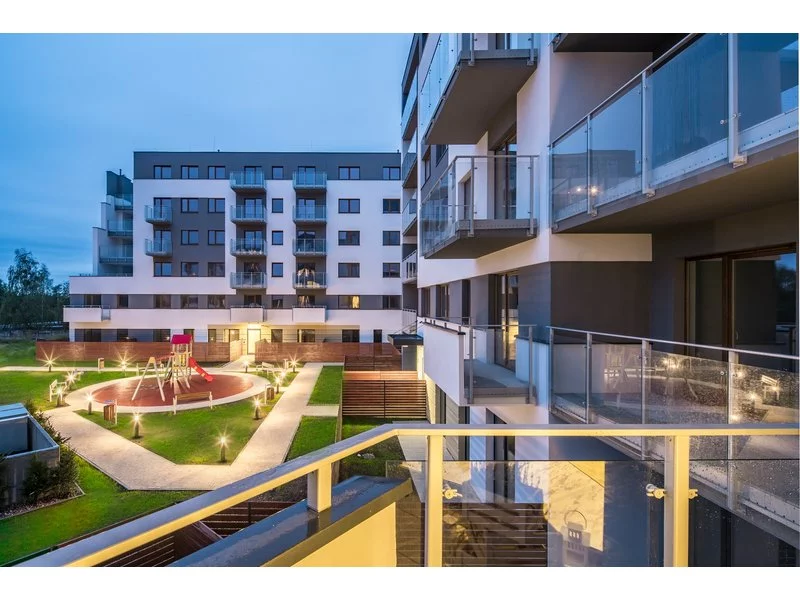

Z danych firm deweloperskich wynika, że rynek nieruchomości premium jest odporny na zachwiania związane z pandemią koronawirusa. Wzrosty notują nie tylko najbardziej prestiżowe lokalizacje w Warszawie, a klienci coraz chętniej lokują kapitał w apartamenty w Krakowie, Trójmieście czy we Wrocławiu.

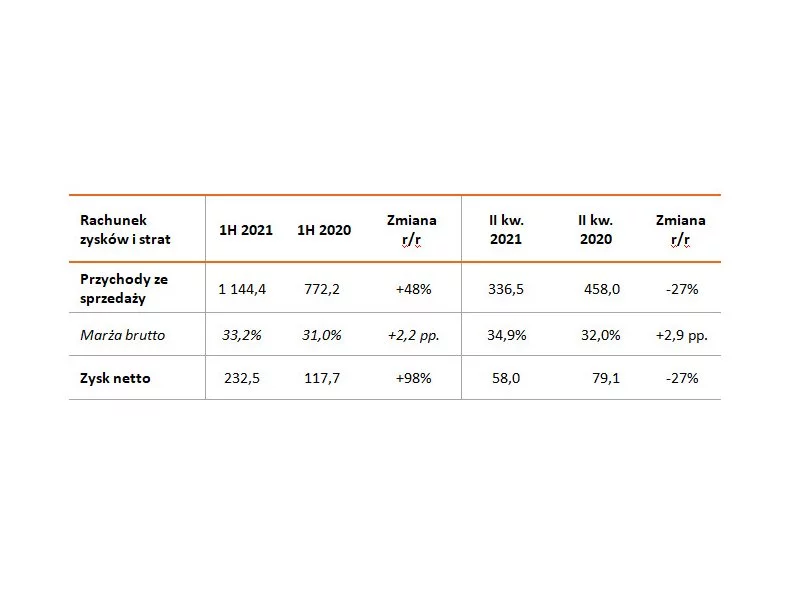

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) zakończyła I półrocze 2021 z 30% wzrostem sprzedaży umacniając pozycję lidera na rynku mieszkaniowym w Polsce. Grupa przekazała w tym okresie terminowo 1 922 lokale (+55% r/r) o średniej wartości 595 tys. zł. W efekcie przychody ze sprzedaży Grupy wzrosły o 48% do 1,1 mld zł, a zysk netto o 98% do 232,5 mln zł. Grupa odnotowała wysoką marżę brutto w wysokości 33% (wzrost o 2 pp. r/r).

Niskie stopy procentowe i taniejący kredyt to znaki, pod którymi upłynął rok 2013. Dzięki decyzjom Rady Polityki Pieniężnej kredytobiorcy zaoszczędzili nawet kilkaset złotych miesięcznie. Równie niskiego oprocentowania możemy spodziewać się w nadchodzącym 2014 roku.

Przed dzisiejszą decyzją Rady Polityki Pieniężnej uwagę zwraca dysproporcja oczekiwań ekonomistów bankowych wśród których przeważa przekonanie, że obniżki stóp procentowych nie będzie oraz analityków i inwestorów wśród których nie brakuje głosów, że możemy być świadkami kolejnego cięcia kosztu pieniądza nawet o 0,5 pkt proc.

Koronawirus ani nie przestraszył deweloperów, ani nie zahamował ich poczynań. Wręcz przeciwnie, pierwsze półrocze bieżącego roku było dla nich czasem iście rekordowym, gdyż rozpoczęto wtedy budowę niemal 88 tysięcy nowych mieszkań. Popyt utrzymuje się na stałym poziomie i wszystkie przesłanki wskazują na kontynuację wzrostów. Być może deweloperów czeka najlepszy rok w historii.

Po pierwszym kwartale 2021 roku Grupa J.W. Construction osiągnęła przychody ze sprzedaży na poziomie 103,8 mln zł, wobec 45,6 mln zł w pierwszym kwartale ubiegłego roku, co oznacza wzrost o 128 proc.

Zgodnie z naszymi oczekiwaniami, niższe stopy procentowe przyniosły w ostatnim miesiącu wyraźny wzrost zdolności kredytowej. Osiągnęła ona rekordowo wysoki poziom i zapewne będzie dalej rosnąć.

Raty kredytów zaciągniętych we frankach istotnie wzrosły, ale już niedługo możemy spodziewać się niewielkich spadków. W wyliczeń Expandera wynika, że w przypadku zobowiązania na kwotę 200 000 zł, ujemne stopy procentowe w Szwajcarii spowodują obniżenie raty o 80-106 zł.

W ostatniej dekadzie czynsze najmu mieszkań wzrosły we wszystkich miastach wojewódzkich. Najdroższy pozostaje wynajem w Warszawie, gdzie czynsz na koniec 2020 roku wyniósł 52 zł za m2. W tym samym czasie w Krakowie, Wrocławiu, Gdańsku, Gdyni, Poznaniu i Łodzi czynsz kosztował ponad 40 zł za m2.

Pod względem podaży liderami rynku w 2023 roku były województwa mazowieckie (6,3 mln mkw.), śląskie (5,5 mln mkw.) i łódzkie (4,5 mln mkw.). Mazowieckie i śląskie dominują na rynku także pod względem nowej podaży – dostarczono tu odpowiednio 690 i 590 tys. mkw. Zaraz za nimi znajduje się woj. lubuskie z 437 tys. mkw. nowej powierzchni.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.