Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

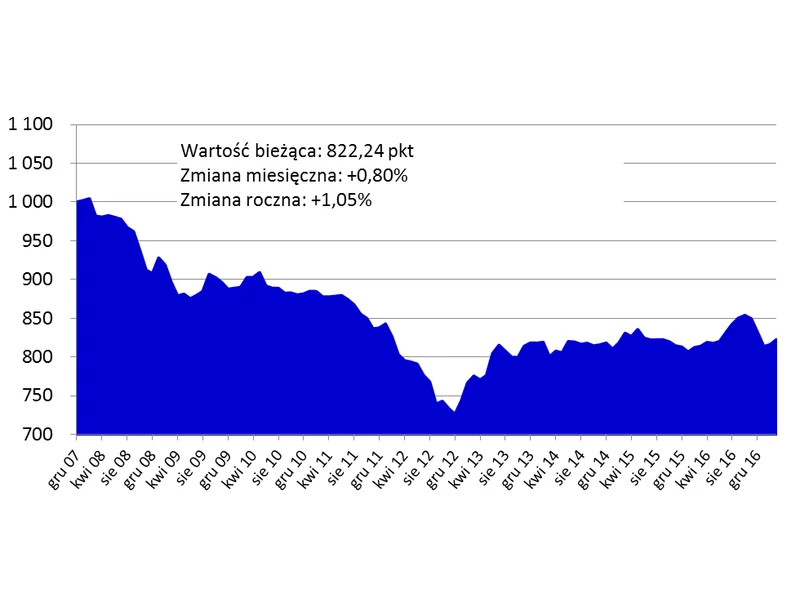

Koniec zimy nie przyniósł rewolucji w cenach mieszkań w największych polskich miastach. Z szerszej perspektywy nadal obserwujemy stabilizację, choć na wielu mniejszych rynkach widać dynamiczne wzrosty, za którymi może stać koniec programu Mieszkanie dla Młodych.

Oferta deweloperów nie jest bynajmniej równomiernie rozłożona na terenie całego miasta, co jest warunkowane czynnikami takimi jak dostępność terenów pod zabudowę, ale również atrakcyjność lokalizacji dla potencjalnych nabywców. W dużym stopniu na wielkość oferty rynku pierwotnego w danej dzielnicy wpływa także jej geograficzna rozpiętość. W których dzielnicach klienci nie mogą narzekać na mały wybór, a wręcz często mają dylematy związane z liczbą możliwości?

Pierwsze półrocze tego roku zapisało się absolutnie rekordowym wynikiem w historii polskiego rynku inwestycyjnego w segmencie magazynowym. Dla sektora biurowego było to natomiast drugie najlepsze co do wartości transakcji sześć miesięcy w historii. Pomimo zawirowań spowodowanych przez COVID-19, całkowita wartość wolumenu transakcyjnego w sektorze nieruchomości komercyjnych w Polsce w pierwszej połowie bieżącego roku była nawet wyższa od świetnego rezultatu uzyskanego w tym samym czasie w 2019 roku.

Wiele osób decydujących się na sprzedaż swojego mieszkania czy domu rozpoczyna poszukiwania potencjalnych kupców od zamieszczenia ogłoszenia o tytule “Sprzedam bezpośrednio”.

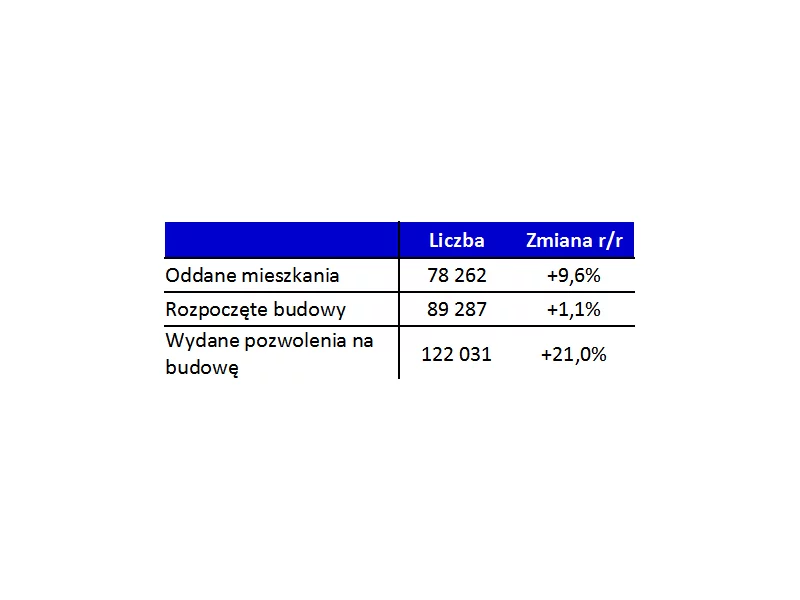

Prawdopodobnie to efekt przedłużającej się zimy oraz okresu świątecznego, ale warto to odnotować: w kwietniu deweloperzy oddali do użytkowania o 37 proc. mniej mieszkań niż rok temu.

W 2020 roku aktywność rynkowa w regionie CEE w znacznym stopniu będzie wynikała z renegocjacji i przedłużeń niż nowych umów najmu czy transakcji typu pre-let – wynika z najnowszego raportu Colliers International pt. „exCEEding Borders Office Snapshot”, w którym firma podsumowuje kluczowe wyniki rynkowe za pierwszy kwartał 2020 roku dla 14 stolic Europy Środkowej i Wschodniej.

Komentarz ekspercki – Rafał Wojtyna, dyrektor zarządzający RWJ Development i RWP Development

Tegoroczna, kapryśna jesień nie pokrzyżowała planów budowlanych deweloperów.

Międzynarodowa firma doradcza JLL podsumowała I kwartał 2016 r. na rynku nieruchomości handlowych w Polsce. Całkowita podaż nowoczesnych powierzchni handlowych w Polsce wynosi 13 mln m2, z czego na centra handlowe przypada 9,29 mln m2, na parki handlowe - 1,45 mln m2, na wolnostojące obiekty handlowe 2,07 mln m2, a na centra wyprzedażowe 209 000 m2.

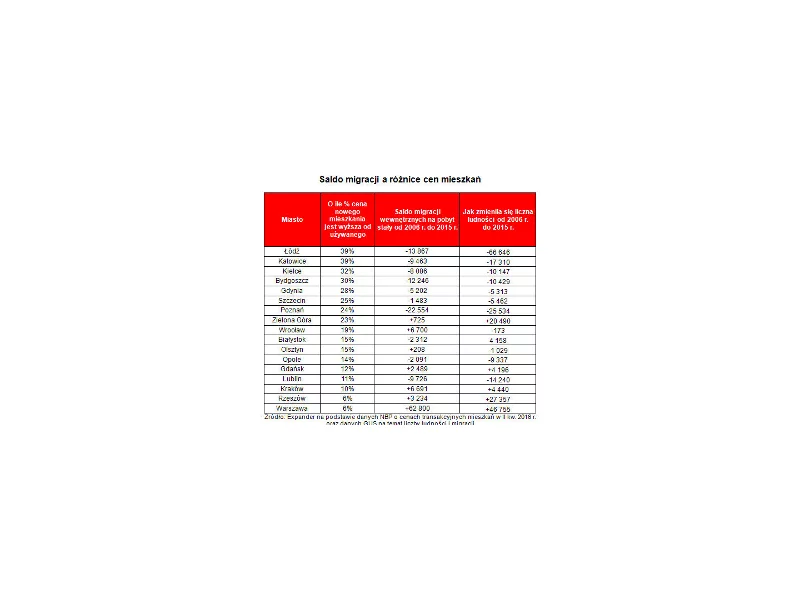

W Łodzi i Katowicach średnie ceny nowych mieszkań są prawie o 40% wyższe od tych z rynku wtórnego. Znaczna różnica nie wynika, jak mogłoby się wydawać, z zawyżania cen przez deweloperów, lecz z niskiej wartości używanych lokali.

Wrocławski rynek biurowy intensywnie się rozwija. W 2018 r. wolumen istniejącej powierzchni biurowej przekroczył tam 1 mln m2 – to drugi wynik wśród miast regionalnych zaraz po Krakowie. W fazie realizacji pod koniec roku znajdowało się 212 tys. m2 nowoczesnych biur, z czego ok. 44% trafi na rynek jeszcze w tym roku – podaje firma doradcza Colliers International.

Jakie mieszkania szły na pniu w 2017 roku i kto je kupował? Milenialsi, eko świadomi, inwestorzy, rodziny z dziećmi … – wylicza Karolina Guzik, pracująca na co dzień w biurze sprzedaży Skanska Residential Development Poland.

Pierwsze tygodnie rozprzestrzenia się COVID-19 wywołały burzę na wielu rynkach, w tym także na rynku nieruchomości. Spowodowały m.in. wstrzymanie transakcji sprzedaży apartamentów. Jednak wraz z rozwojem sytuacji nastąpiło bardzo dynamiczne odbicie rynku, które zaowocowało rekordowymi poziomami sprzedaży w czerwcu i lipcu.

W drugim kwartale tego roku wartość nowo udzielonych kredytów hipotecznych spadła w porównaniu z poprzednim kwartałem.

Jakie inwestycje są teraz planowane? Pod jakie projekty poszukują gruntów inwestorzy?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.