Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

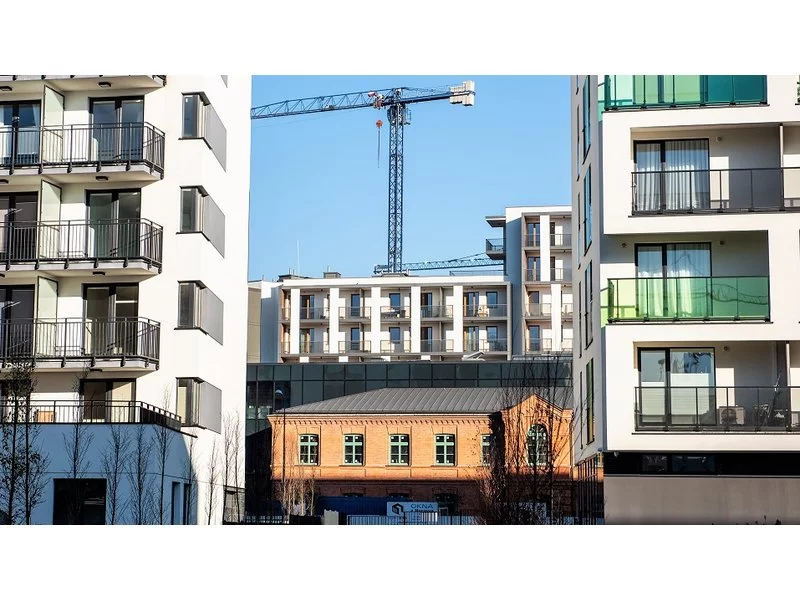

Spadająca zdolność kredytowa Polaków sprawia, że coraz więcej osób musi przełożyć zakup wymarzonego mieszkania czy domu. O ile jeszcze w pierwszym półroczu 2021 roku przeciętny Kowalski szukał mieszkania 2-3 pokojowego to obecnie stać go jedynie na kawalerkę. Rozwiązaniem może być poprawienie swojej zdolności kredytowej a także poszukanie na rynku alternatywnej, tańszej nieruchomości.

Według szacunków, w ciągu ostatnich 2 lat ceny mieszkań wzrosły w wybranych miastach o ok. 1/3 lub więcej. W stolicy od stycznia do lipca tego roku metr kwadratowy podrożał nawet o 1 tys. złotych. Eksperci prognozują, że część metropolii osiągnie do końca br. wynik ponad 20% większy w relacji rocznej. Mimo znacznych wzrostów, nabywców zachęcają tanie kredyty. Ale jeśli te ostatnie podrożeją, to może nastąpić ograniczenie wzrostu cen na rynku nieruchomości, a nawet chwilowy ich spadek.

Obserwujemy obecnie wyraźną zmianę na rynku mieszkaniowym. Rosnące ceny mieszkań, coraz wyższe stopy procentowe i bardziej rygorystyczny sposób liczenia zdolności kredytowej powodują zmniejszenie liczby potencjalnych nabywców. W przeszłości niskie stopy procentowe były jednym z najsilniejszych czynników wpływających na wzrost popytu i początkowo osłabiły, a później zniwelowały uderzenie pandemii w rynek mieszkaniowy. Tym razem wzrost stóp ma przeciwny efekt, i to silny.

W 7 największych miastach naszego kraju odnotowano spadek sprzedaży lokali mieszkalnych o prawie połowę w porównaniu do maja ubiegłego roku[1]. To m.in. efekt obniżenia zdolności kredytowej potencjalnych nabywców, a także niepewności gospodarczej. Deweloperzy muszą zatem zastosować nowe metody, aby dotrzeć do kupców. Jakie działania warto podjąć? Oto kilka rad.

Bezpieczny Kredyt 2% zelektryzował rynek mieszkaniowy już na etapie wstępnych zapowiedzi. Pierwsze informacje o programie pojawiły się, kiedy przeciętne oprocentowanie nowych i refinansowanych kredytów mieszkaniowych o stałej stopie procentowej sięgało 9 proc., a bufor zalecany przez KNF dodawał przy badaniu zdolności kredytowej dodatkowe 5 punktów proc. Nic dziwnego, że nowy program wzbudził duże zainteresowanie potencjalnych nabywców mieszkań.

Deweloper Victoria Dom w pierwszym półroczu br. zakontraktował 525 lokali. Uwzględniając zeszłoroczną wysoką bazę porównawczą sprzedaż była mniejsza w ujęciu r./r. o 43%. Spadek liczby zawieranych nowych umów dotknął całej branży i wynikał głównie z rosnących kosztów kredytu, a tym samym ograniczenia zdolności kredytowej klientów. Zarząd Victoria Dom liczy na odbicie sprzedaży w drugiej połowie roku, w czym ma pomóc planowane zawarcie umów z funduszami PRS inwestującymi w mieszkaniowy wynajem instytucjonalny.

Mindspace, globalny operator butikowych, elastycznych powierzchni do pracy, wraz z przedstawicielami firm doradczych JLL, Colliers International, CBRE, ShareSpace i Brookfield Partners przygotował eBook zawierający prognozy rozwoju sektora powierzchni biurowych typu flex w Polsce. Wszyscy eksperci są zgodni, że obecna sytuacja skłoniła wiele firm do przeanalizowania swoich długoterminowych zobowiązań względem wynajmu biur oraz przeprojektowania strategii dalszych działań.

Według danych Biura Informacji Kredytowej z 5 stycznia 2023 roku, średnia wartość wnioskowanego kredytu mieszkaniowego w grudniu 2022 r. wyniosła 347,62 tys. zł i była niższa o 3,3% r/r. WIBOR trzymiesięczny (3M), który jest jednym z elementów oprocentowania kredytów, znajduje się na najniższym poziomie od lipca 2022 roku, dzięki czemu wysokość rat kredytowych zaczęła spadać. Według szacunków Lendi, po zmianie wskaźnika na WIRON, dla kredytu 400 000 zł, zaciągniętego na 30 lat, wysokość miesięcznej raty może się obniżyć o blisko 400 zł. Liczby te dają szansę na powolne odbicie na rynku kredytów hipotecznych.

Brak zdolności kredytowej lub obawy przed zaciąganiem dużego zobowiązania finansowego, trudności z usamodzielnieniem się, większy niż dotychczas metraż, dopłaty do czynszu, dobry standard i lokalizacja – to najczęściej wymieniane powody, dla których najemcy wybrali mieszkania przy ul. Gen. S. Roweckiego „Grota” w Świdniku. Wielu z nich spędzi tu pierwsze święta na swoim. Inwestycja na 108 mieszkań powstała w ramach rynkowej części rządowego programu mieszkaniowego.

Spadek zdolności konsumentów do zakupu własnego mieszkania zwiększa zainteresowanie najmem długoterminowym w Europie Środkowej i Wschodniej

Banki łagodzą polityki dotyczące oceny zdolności kredytowej i przyznawania wsparcia finansowego na zakup mieszkania lub domu. Najwięksi gracze na rynku wychodzą naprzeciw oczekiwaniom osób marzących o własnych czterech kątach. Do jakich zasad sprzed lockdownu wracają banki? Jakie nowe rozwiązania wprowadzają? Oto najważniejsze zmiany, które zostały wdrożone w ostatnich kilku tygodniach.

Ponad 28 mld zł kredytów mieszkaniowych wypłacono w IV kw. 2023 r. To rekordowe wolumeny od dawna nie widziane na rynku. Siłą napędową wzmożonej akcji kredytowej stał się Bezpieczny Kredyt 2%. Jest on też w dużej mierze odpowiedzialny za wzrosty cen mieszkań.

Kupno mieszkania lub domu na kredyt to dla wielu osób jedyny sposób na spełnienie marzeń o posiadaniu własnych czterech kątów. Ceny nieruchomości nadal utrzymują się na bardzo wysokim poziomie, a sporej części Polaków nie stać na samodzielne sfinansowanie inwestycji.

Stopniowa likwidacja wskaźnika WIBOR, obniżenie rat kredytów o kilkaset złotych, poprawa zdolności kredytowych i ustabilizowanie sytuacji na rynku nieruchomości – to dobre wiadomości dla osób planujących zakup własnego mieszkania w 2023 roku. Co dokładnie przyniesie nam nowy rok? Czy warto zainwestować w nieruchomość? I jak znaleźć idealne lokum dla rodziny? Sprawdzamy!

Rynek nieruchomości Premium w Polsce dynamicznie wzrasta dopiero od kilkunastu lat. Przez dekady jego rozwój hamowały doświadczenia historyczne - zniszczenia wojenne i kilkadziesiąt lat funkcjonowania PRL, gdy w zasadzie nie istniał. Obecnie to dynamicznie rosnący sektor nieruchomości o wiele bardziej odporny na kryzysy i spowolnienia gospodarcze od innych gałęzi tego rynku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.