Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Eksperci JLL, lidera doradztwa branży nieruchomości w Polsce, podsumowują ostatni kwartał 2022 roku dla sektora biurowego na rynku warszawskim oraz przedstawiają prognozy na najbliższe miesiące.

Sukcesywnie oddawana nowa podaż systematycznie poszerza biurową ofertę we Wrocławiu. Ze względu na szeroką bazę uczelni wyższych gwarantujących dostęp do wykształconych pracowników Wrocław jest atrakcyjnym wyborem dla centrów BPO/SSC oraz firm planujących wejście na polski rynek. Potwierdzają to wyniki minionego kwartału i największa na rynkach regionalnych aktywność najemców.

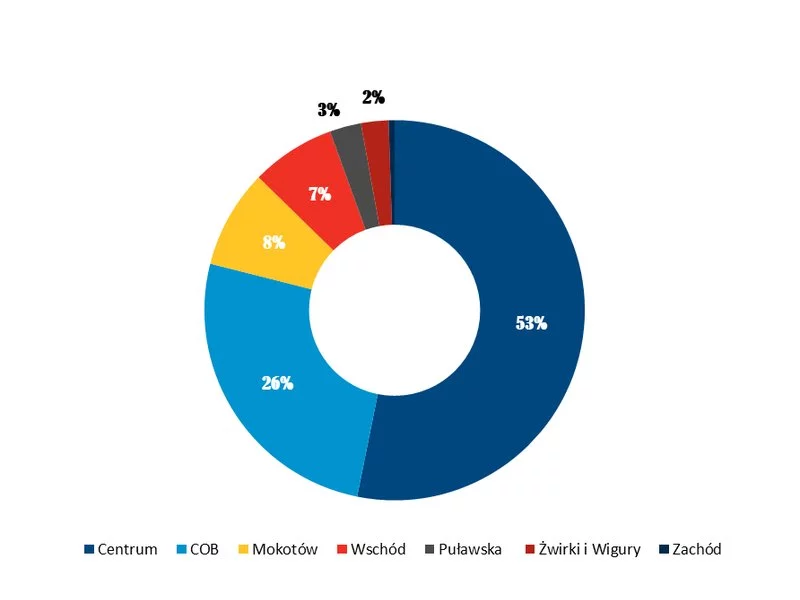

W II kwartale 2022 roku najemcy we Wrocławiu wynajęli 25 600 m kw. powierzchni biurowej.

Mimo, że łódzki rynek biurowy nie odnotował nowej podaży w III kwartale roku, rok 2023 zapowiada się dość aktywnie dla deweloperów.

I kwartał na rynku biurowym w Warszawie potwierdził wcześniejsze przewidywania dotyczące nowej podaży, ale przyniósł również kilka zaskakujących obserwacji w kwestii popytu.

Za kilka miesięcy będziemy mogli przekonać się, w jak dużym stopniu wzrost kosztów wynajmu powierzchni biurowych i utrzymania nieruchomości wpłynie na dalsze kształtowanie się sektora biurowego.

Na koniec II kwartał 2022 roku zasoby biurowe w Trójmieście wyniosły 1,01 mln m2, przekraczając tym samym symboliczną granicę, dzięki czemu utrzymało ono swoje trzecie miejsce pod względem wielkości wśród regionalnych rynków biurowych, zaraz za Krakowem i Wrocławiem.

Jawność cen skróciła proces zakupu mieszkania. Klienci mogą od razu porównywać oferty w internecie i szybciej podejmować decyzje. Kontakt z deweloperem i wizyty w biurze sprzedaży są dziś zwykle kolejnym krokiem, a nie punktem wyjścia. Jak zmienił się proces zakupowy mieszkania?

Około 30% powierzchni biurowej będącej obecnie w budowie i planowanej do oddania do końca 2023 r. jest już wynajęte. Najemcy, którzy chcieliby w ciągu trzech najbliższych lat wynająć biuro w stolicy, mają do dyspozycji ok. 400 tys. m2. Obecnie w Warszawie w budowie z planowanym terminem oddania do końca 2023 r. znajduje się ok. 562 tys. m2 nowoczesnej powierzchni biurowej.

Cavatina Holding nie zwalnia tempa przy realizacji największego na Dolnym Śląsku projektu mixed-use. Niedawno rozpoczęła się budowa najwyższego z budynków kompleksu. Tymczasem budynek D, którego oddanie do użytku planowane jest na II kwartał 2022 r., osiągnął docelową wysokość. Zaoferuje on swoim przyszłym najemcom ponad 16 tys. mkw. powierzchni biurowej klasy A, rozmieszczonej na 6 kondygnacjach.

Podczas gdy wiele branż w ostatnich kilkunastu miesiącach przeżywało ogromne trudności w związku z pandemią, rynek magazynowy odnotował silne wzrosty. To głównie zasługa długofalowego rozwoju napędzanego w dużej mierze wysoką dynamiką rozwoju sektora e-commerce, który w warunkach ograniczeń handlu stacjonarnego dodatkowo zyskał na znaczeniu. Kondycja rynku jest stabilna, a w strukturze popytu największy udział posiada branża logistyczna/KEP oraz Retail napędzane przez stale rosnącą konsumpcję.

Rosnące koszty budowy oraz wzrost kosztów obsługi kredytów budowalnych studzą plany deweloperów. Najniższy od dekady wolumen powierzchni w budowie, który na koniec III kwartału wynosił 153 700 m2 wraz ze stabilnym popytem na poziomie 129 000 m2 sprawia, że wizja luki podażowej na warszawskim rynku biurowym jest bardzo realna. Stabilne od wielu lat stawki czynszu delikatnie wzrosły.

W 2021 roku na krakowski rynek dostarczono 60.600 m2 nowoczesnej powierzchni biurowej zrealizowanej w 8 projektach, co jest ponad dwukrotnie niższym wynikiem niż nowa podaż w 2020 roku, która wówczas przekroczyła 140.000 m2. Jednakże całkowite zasoby powierzchni biurowej w stolicy Małopolski przekroczyły 1,61 mln m2, co poskutkowało utrzymaniem przez Kraków pozycji lidera wśród rynków regionalnych.

Apsys Polska uzyskał certyfikat BREEAM New Construction na poziomie Very Good dla inwestycji Solea Mieszkania przy Wyścigach w Warszawie. Certyfikacja podkreśla zaangażowanie firmy w realizację strategii ESG i zrównoważony rozwój, stanowiąc jednocześnie dowód na wysoką jakość projektu.

Aktywność najemców na największych rynkach regionalnych w Polsce pozwoliła zakończyć rok 2020 podpisaniem umów na poziomie 580.000 m2., co było wynikiem gorszym o ponad 100.000 m2. w porównaniu do 2019 roku. Warto tutaj zaznaczyć, że poprzednie 3 lata charakteryzowały się rekordową aktywnością najemców, a tegoroczny wynik zbliżony jest do popytu z 2016 roku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.