Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Z końcem lipca weszła w życie ustawa wprowadzająca tzw. wakacje kredytowe. Już na etapie ścieżki legislacyjnej budziła ona wiele kontrowersji. Finalnie jej forma jest dość ogólna. Podane są minimalne wymagania, jakie należy spełnić, aby skorzystać z wakacji kredytowych. Wśród założeń znalazły się zapisy mówiące o tym, że:

Ubezpieczenie mieszkania ma dawać poczucie bezpieczeństwa, jednak w praktyce często zdarza się, że mimo posiadania polisy, nie możemy liczyć na pełną ochronę. Dlaczego tak się dzieje? Powodem są błędy popełniane podczas wyboru i zawierania umowy, które mogą prowadzić do problemów w momencie likwidacji szkody. Jakie to błędy i jak ich uniknąć, aby cieszyć się spokojem? Odpowiedzi znajdziesz w poniższym poradniku.

Dodatkowe wakacje kredytowe zaproponowane jako pomoc w czasie rosnących stóp procentowych cieszą się sporym zainteresowaniem. Jednak moda na nadpłacanie nie jest nowa. Już w pierwszym półroczu tego roku kredytobiorcy nadpłacili prawie 25 mld złotych. To więcej niż przez cały zeszły, rekordowy pod tym względem rok. Czy to dobry znak dla inwestorów?

Co dla kredytobiorców oznacza zapowiedź KNF obniżenia buforu służącego do obliczania zdolności kredytowej?

Zawieszenie płatności rat kredytu, czyli tzw. „wakacje kredytowe”, dla wielu gospodarstw domowych i przedsiębiorców w obecnej sytuacji pandemii koronawirusa może być szansą na przetrwanie w dobrej kondycji finansowej. Co należy wiedzieć o wakacjach kredytowych i jak z głową rozmawiać z bankiem czy instytucją finansową o odroczeniu spłaty rat?

Rok 2025 zapowiada się jako kolejny okres intensywnych zmian na rynku nieruchomości. Dynamiczne wahania cen mieszkań, zmieniające się warunki kredytowe oraz rosnące wymagania kupujących sprawiają, że podjęcie decyzji o zakupie własnego lokum wymaga szczególnej rozwagi. Wpływ na rynek mają zarówno czynniki gospodarcze, jak i społeczne - od inflacji i polityki stóp procentowych, po trendy demograficzne i migracyjne.Zakup mieszkania to jedna z najpoważniejszych decyzji finansowych w życiu. Dlatego warto podejść do niej świadomie - analizując nie tylko samą nieruchomość, ale również kontekst, w jakim się znajduje.

W II kwartale 2022 r. eksperci finansowi należący do Związku Firm Pośrednictwa Finansowego (ZFPF) udzielili kredytów hipotecznych na sumę przeszło 9,1 mld zł, czyli o 8 proc. niższą niż w poprzednio analizowanym okresie. Spadek to efekt podwyżek stóp procentowych oraz rekomendacji KNF, która zmieniła zasady wyliczania zdolności kredytowej.

Rynek mieszkaniowy przygotowuje się do zwiększonego zainteresowania zakupem mieszkań. Wynika to z wprowadzenia szeregu rozwiązań, które mają ułatwić ubieganie się o dofinansowanie zakupu własnego „M”. Należy do nich program Bezpieczny Kredyt 2%, ale to nie jedyny przykład, który wskazuje, że zbliża się najlepszy czas na decyzję o zakupie nieruchomości.

Szalejąca inflacja i wciąż rosnące stopy procentowe sprawiły, że raty kredytów hipotecznych od października zeszłego roku znacząco wzrosły w bardzo krótkim czasie. Przykładowo, rata kredytu zaciągniętego jesienią 2021 r. na kwotę 300 tys. na 25 lat, wzrosła obecnie o 1250 zł[1]. To spowodowało, że wielu kredytobiorcom coraz trudniej jest udźwignąć spłatę zobowiązania.

Branża mieszkaniowa stoi przed szeregiem nowych i tych już istniejących problemów - od zmieniających się trendów rynkowych po braki w dostępności gruntów pod zabudowę i nowe rozporządzenia. W jaki sposób wpłyną one na funkcjonowanie całego rynku nieruchomości? Jak planują radzić sobie z nimi deweloperzy?

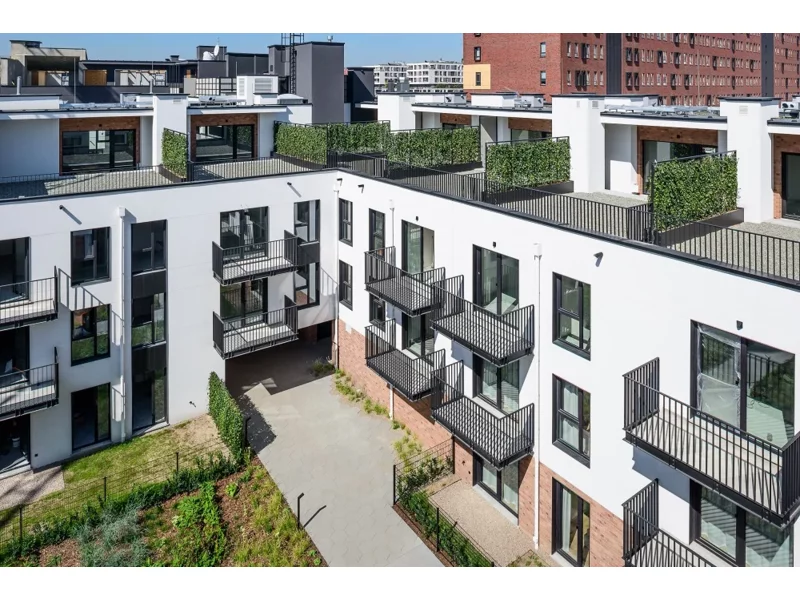

Luka czynszowa to problem, który dotyczy osób mających dochody zbyt niskie, aby kupić lub wynająć odpowiednie dla siebie mieszkanie po cenie rynkowej, a równocześnie zbyt wysokie, aby uzyskać mieszkanie dotowane przez państwo. Aż 35 proc. Polek i Polaków mieszka w lokalach niedostosowanych do swoich potrzeb – wynika z najnowszego raportu Polityki Insight i PFR Nieruchomości S.A. Według ekspertów rynku nieruchomości przeciwdziałanie temu zjawisku wymaga kompleksowego podejścia, a kluczową rolę odgrywa długoterminowa polityka mieszkaniowa, uwzględniająca perspektywę co najmniej 15-letnią.

Rekordową sprzedaż na rynku pierwotnym coraz trudniej jest tłumaczyć odreagowywaniem pandemii i realizacją odłożonego rok temu popytu. Obecnie mamy do czynienia z rosnącym napływem na rynek mieszkaniowy zarówno oszczędności, jak i środków pochodzących z kredytów.

Wartość BIK Indeksu Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM) informuje o rocznej dynamice wartości wnioskowanych kredytów mieszkaniowych. Wartość Indeksu oznacza, że w czerwcu 2022 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę niższą o 59,9% w porównaniu do czerwca 2021 r.

W III kwartale 2022 r. na sześciu największych rynkach w Polsce odnotowano wyraźny spadek sprzedaży mieszkań. W tym okresie było to 6,6 tys. jednostek mieszkaniowych – oceniają analitycy JLL. To efekt malejącej liczby udzielanych kredytów hipotecznych, która od marca br. wciąż spada. Zaostrzone warunki kredytowe to najprawdopodobniej także powód częstszego niewykorzystywania umów rezerwacyjnych i rezygnacji z zawarcia umowy zakupu.

Polakom, szczególnie młodym, coraz trudniej jest realizować marzenia o własnym mieszkaniu. Nieruchomości drożeją, a raty kredytowe rosną. Zgodnie z zapowiedzią Ministerstwa Rozwoju i Technologii już na początku lipca w życie wejść ma program dopłat do kredytu mieszkaniowego – Bezpieczny Kredyt 2%.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.