Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Za nami pierwszy kwartał tego roku. Dwucyfrowa inflacja, kolejne podwyżki stóp procentowych oraz nowa rekomendacja KNF, znacznie ograniczyły możliwości kredytowe kupujących, a co za tym idzie przełożyły się na spore spadki sprzedaży mieszkań.

W III kwartale 2022 r. na sześciu największych rynkach w Polsce odnotowano wyraźny spadek sprzedaży mieszkań. W tym okresie było to 6,6 tys. jednostek mieszkaniowych – oceniają analitycy JLL. To efekt malejącej liczby udzielanych kredytów hipotecznych, która od marca br. wciąż spada. Zaostrzone warunki kredytowe to najprawdopodobniej także powód częstszego niewykorzystywania umów rezerwacyjnych i rezygnacji z zawarcia umowy zakupu.

Duże działki przeważnie są trudne w sprzedaży z różnych względów. Ciężej na nie znaleźć nabywcę, a nawet jak się znajdzie, to cena okaże się niższa niż przy sprzedaży kilku mniejszych działek, dlatego podział gruntu w większości przypadków wydaje się lepszym rozwiązaniem, szczególnie jeżeli grunt jest na tyle duży, że jego całkowita wartość przekracza możliwości kredytowe potencjalnego kupującego.

Wartość BIK Indeksu Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM) informuje o rocznej dynamice wartości wnioskowanych kredytów mieszkaniowych. Wartość Indeksu oznacza, że w czerwcu 2022 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę niższą o 59,9% w porównaniu do czerwca 2021 r.

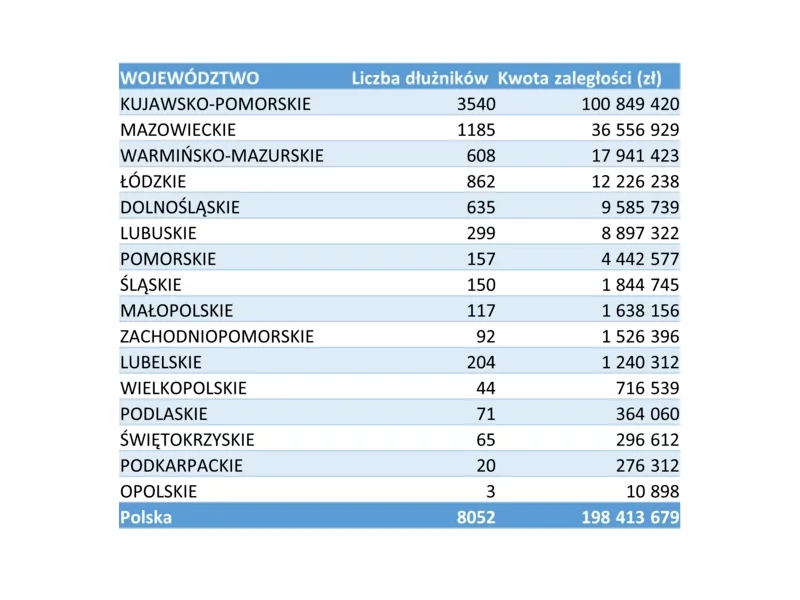

Niemal 200 mln zł sięgają w Rejestrze Dłużników BIG InfoMonitor długi osób oraz firm wobec spółdzielni, wspólnot mieszkaniowych, a także gminnych zarządców lokali. W ciągu roku wzrosły o ponad 19 mln zł, choć jednocześnie prawie 16 mln zł udało się odzyskać. Ale to co widać w BIG, to tylko niewielka część czynszowych zaległości, skontrolowane przez GUS mieszkania mają prawie 6,3 mld zł długów, nieuregulowane płatności ma co czwarty lokal. Warunków do poprawy sytuacji obecnie nie widać, bo koszty życia rosną, również te związane z utrzymaniem mieszkania.

Profesjonalne porady dla inwestorów, bezpłatne doradztwo kredytowe i podatkowe oraz możliwość obejrzenia apartamentów inwestycyjnych. Już w piątek i sobotę ruszają dni otwarte BY MADE. Przyjdź do Legnickiej 60C i dowiedz się, jak inwestować w nieruchomości.

Ceny nieruchomości rosną, więc zaciągamy też coraz wyższe zobowiązania kredytowe, aby kupić nieruchomość. Eksperci Gold Finance sprawdzili jak kształtują się wypłacane kwoty kredytów hipotecznych w Warszawie w porównaniu do pozostałych miast w Polsce.

Sytuacja na rynku kredytów hipotecznych wygląda znacznie lepiej niż na początku pandemii. Banki luzują restrykcje, a klienci decydują się na coraz wyższe zobowiązania kredytowe. Eksperci firmy Gold Finance zaprezentowali najnowsze dane za III kw. 2020 r.

Przez ostatnie 20 lat mieliśmy do czynienia ze spektakularnym wzrostem mieszkaniowego zadłużenia Polaków. Portal RynekPierwotny.pl sprawdził, że w 1999 r. łączna wartość kredytów mieszkaniowych nie przekraczała 6 mld zł (dane NBP).

Nie zawsze możemy sobie pozwolić na opłacenie zakupu i wykończenia nieruchomości gotówką. Sięgamy wówczas po finansowanie kredytowe. Jak wybrać najkorzystniejszą usługę w banku?

Sale and leaseback, w tłumaczeniu najem zwrotny to metoda na pozyskanie finansowania dla rozwoju wielu przedsiębiorstw. Środki finansowe są uzyskiwane poprzez uwolnienie kapitału, który został przeznaczony na wybudowanie danej nieruchomości. Transakcja składa się z dwóch łączących się ze sobą etapów. W pierwszym kroku, następuje sprzedaż nieruchomości na rzecz funduszu inwestycyjnego a następnie jej dotychczasowy właściciel podpisując umowę najmu staje się najemcą, dalej prowadząc działalność w identycznym zakresie w tej samej nieruchomości. W ramach transakcji sprzedaży nieruchomości, uwalniane są środki pieniężne, które przedsiębiorstwa przeznaczają na swój dalszy rozwój.

Kredyty hipoteczne to jedne z najpoważniejszych kredytów, a już na pewno najpoważniejsze, jeśli chodzi o statystycznego Kowalskiego. Często obejmują kilkusettysięczne kwoty, dlatego też wymagają dużej zdolności kredytowej ubiegającego się o pożyczkę. Bardzo ważne jest w tym wszystkim to, że na zdolność kredytową wpływają przeróżne czynniki. W dzisiejszym artykule zastanowimy się nad tym, w jaki sposób parametry naszego kredytu decydują o maksymalnej kwocie, jaką możemy pożyczyć.

Kupno mieszkania lub domu na kredyt to dla wielu osób jedyny sposób na spełnienie marzeń o posiadaniu własnych czterech kątów. Ceny nieruchomości nadal utrzymują się na bardzo wysokim poziomie, a sporej części Polaków nie stać na samodzielne sfinansowanie inwestycji.

Ogólnopolski deweloper zdecydował o największej w historii Spółki emisji przeszło trzyletnich obligacji o wartości 210 mln PLN, która miała miejsce 7 listopada br. Środki, które spółka pozyskała z papierów wartościowych, zostaną przeznaczone głównie na zakup nowych gruntów pod kolejne inwestycje mieszkaniowe w największych polskich miastach. Kapitał z emisji umożliwi również zdynamizowanie tempa rozwoju Archicom, którego celem jest bycie deweloperem pierwszego wyboru.

Coraz więcej potencjalnych nabywców nieruchomości chce się wstrzymać z podjęciem ostatecznej decyzji do momentu spadku stóp procentowych. Rosnąca inflacja tej decyzji wcale nie ułatwia, za to szalę mogą przeważyć ogromne promocje, które oferują deweloperzy.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.