Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Jeszcze niedawno część firm deweloperskich była zmuszona ograniczać swoją działalność i mierzyć się z obawami dotyczącymi postępującego spadku sprzedaży mieszkań. By pozyskać nowych klientów, kusiły atrakcyjnymi obniżkami cen. Sytuacja odwróciła się jednak niemal z dnia na dzień – rynek przeżywa obecnie prawdziwy rozkwit. Skąd ta zmiana i co oznacza zarówno dla deweloperów, jak i zainteresowanych zakupem własnego „M”?

Podwyżki stóp procentowych, które regularnie występowały w całym 2022 r., miały swój wielki finał w IV kwartale minionego roku. To zjawisko zdecydowanie ograniczyło dostęp do kredytów mieszkaniowych dla dużej grupy konsumentów. W połączeniu z innym wydarzeniem – zaostrzeniem Rekomendacji S wydanej przez KNF, w rezultacie spowodowało, że wartość kredytów hipotecznych udzielonych przy wsparciu ekspertów ZFPF w IV kw. 2022 r. wyniosła przeszło 3,7 mld zł, czyli mniej o blisko 29% w porównaniu z III kw.

Wyniki ankiety przeprowadzanej cyklicznie przez NBP wśród przewodniczących komitetów kredytowych w bankach wskazują na zmniejszenie popytu oraz zaostrzenie kryteriów i warunków polityki kredytowej w przypadku kredytów mieszkaniowych.

Z jednej strony zapaść na rynku kredytów mieszkaniowych, z drugiej spora liczba realizowanych inwestycji deweloperskich. Na rynku nieruchomości już dawno nie działo się aż tak wiele. Według danych Biura Informacji Kredytowej, w sierpniu aż o 72,9% spadła liczba zapytań o kredyty mieszkaniowe. O finansowanie wnioskowało niewiele ponad 12 tys. potencjalnych kredytobiorców. Rok wcześniej było ich natomiast 42,5 tys.

Spadki u pośredników, pokrzyżowane plany kredytobiorców, czyli skutki pandemii Covid-19

Czy sytuacja na rynku nieruchomości wreszcie się poprawia? Wygląda na to, że tak. Rośnie zainteresowanie zakupem nieruchomości. Bez wątpienia przyczynia się do tego program Pierwsze Mieszkanie, który wystartował na początku lipca. Według raportu Forbes, Morizon i Gratka „Rynek Nieruchomości 2/2023”, podsumowującym drugi kwartał 2023 roku, już same zapowiedzi rządowego projektu ożywiły rynek nieruchomości. Polacy zaczęli weryfikować swoją zdolność kredytową i pojawiły się pierwsze umowy rezerwacyjne. Nie warto zatem czekać, ale już teraz wybrać idealne mieszkanie na start.

Zmiany w przepisach dotyczących sektora nieruchomości w Polsce zawsze budzą emocje, a obowiązująca od 1 lipca 2022 roku nowa ustawa deweloperska zdecydowanie nie jest tu wyjątkiem. Razem z Katarzyną Unold, dyrektorką zarządzającą firmy deweloperskiej ACCIONA, przyglądamy się kluczowym zmianom, jakie niesie ze sobą nowa ustawa, omawiamy jej zastosowanie w praktyce oraz oceniamy, jak wpłynie ona na poprawę sytuacji na rynku nieruchomości.

8,35 mld zł – to łączna wartość kredytów hipotecznych udzielonych w III kwartale 2019 r. z udziałem pośredników finansowych. Taki wynik oznacza, że aż 58 proc. (wartościowo) kredytów mieszkaniowych w naszym kraju zostało udzielonych z pomocą ekspertów finansowych należących do Związku Firm Pośrednictwa Finansowego (ZFPF).

Ostatni kwartał 2012 roku przyniósł zaostrzenie kryteriów udzielania kredytów mieszkaniowych i niemal niezmieniony na nie popyt.

Podniesienie od stycznia przyszłego roku wkładu własnego do 15% i możliwe zaostrzenie polityki kredytowej przez banki, to z pewnością dwa główne powody, dla których warto pomyśleć o zakupie własnego mieszkania jeszcze w tym roku.

Prace wykończeniowe wewnątrz budynków i zagospodarowanie terenu osiedla – coraz bliżej do zakończenia budowy 320 mieszkań w ramach rynkowej części rządowego programu mieszkaniowego. Inwestycja przy ul. Okólnej w Toruniu powstaje z prefabrykatów i jest realizowana przez poznańską firmę Pekabex.

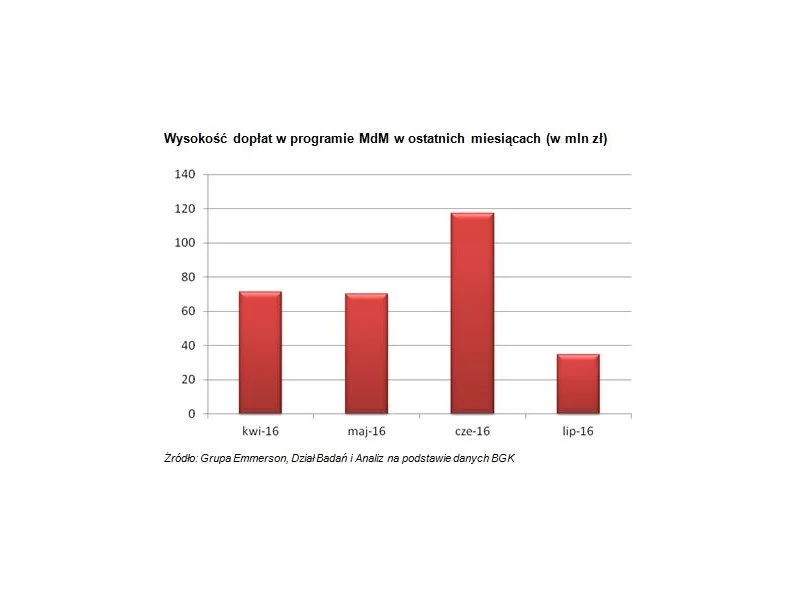

Ministerstwo Rozwoju i Technologii planuje program „Pierwsze Mieszkanie”, skierowany do osób do 45. roku życia, które będą mogły wziąć kredyt hipoteczny ze stałym oprocentowaniem na poziomie 2 procent. Kwoty powyżej będzie dopłacał beneficjentom programu rząd przez 10 lat, co stanowi duże wsparcie. Singiel będzie mógł w ramach programu wziąć bezpieczny kredyt na 500 000 zł, a małżeństwo lub rodzina z dzieckiem – 600 000 zł. Druga możliwość to wsparcie dla osób, które oszczędzają na mieszkanie, chcą je kupić w perspektywie kilku lat i mogą utworzyć w tym celu tzw. Konto Mieszkaniowe.

Spowolnienie gospodarcze wystawiło branżę nieruchomości na ciężką próbę. Zaostrzenie rekomendacji kredytowych i niekorzystna koniunktura znacząco wpłynęły na sprzedaż.

Wyniki ankiety NBP do przewodniczących komitetów kredytowych wskazują, iż po sześciu kwartałach wzrostu, popyt na kredyty hipoteczne maleje. Jakie są prognozy na kolejne miesiące 2020?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.