Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Styczniowa decyzja Rady Polityki Pieniężnej o podwyższeniu stóp procentowych nie pozostała bez wpływu stawkę WIBOR, która wzrosła w styczniu z 3,95% do 4,09%. W tym samym czasie większość banków nie zmieniała marż kredytowych. W rezultacie przeciętna (mediana) marża kredytów w złotych pozostała na poziomie 1,6%, a przeciętne oprocentowanie nieznacznie wzrosło (z 5,54% do 5,58%). Wzrost WIBOR-u wystarczył jednak, aby zmienić czołówkę banków oferujących najniższe oprocentowanie. Obecnie są to ING Bank Śląski, Euro Bank i HSBC.

Z danych udostępnianych przez Rynekpierwotny.pl wynika, że ceny mieszkań cały czas idą w górę. Największe wzrosty odnotowano w Łodzi i w Gdańsku. Wpływ na tę sytuację ma rosnąca inflacja, coraz wyższe koszty budowy, deficyt gruntów oraz większy wolumen sprzedaży segmentu bardzo drogich mieszkań.

Na rynku nieruchomości hossa trwa w najlepsze. Ceny cały czas idą w górę, nie brakuje chętnych na lokale mieszkaniowe, a inwestorzy chętnie angażują swój kapitał. Gdzie należy szukać przyczyny mieszkaniowego boomu w Polsce?

Niskie oprocentowanie kredytów hipotecznych i atrakcyjne ceny mieszkań spowodowały ożywienie na lubelskim rynku nieruchomości. Jeśli więc myślimy o inwestycji, jest to najlepszy czas na rozpoczęcie poszukiwań.

Już 8 miesiąc z rzędu oprocentowanie kredytów hipotecznych w złotych spada. Przeciętnie wynosi już tylko 4,59%. Od września ubiegłego roku rata spadła z poziomu ok. 1900 zł do ok. 1536 zł.

Komentarz ekspercki – Rafał Wojtyna, dyrektor zarządzający RWJ Development i RWP Development

Pomimo globalnej epidemii ceny mieszkań rosną niemal na całym świecie. Najwyższe wzrosty odnotowuje się w takich państwach jak Turcja, Wietnam czy Nowa Zelandia. Również w Polsce ceny mieszkań wzrosły w ciągu ostatniego roku. Jakie są prognozy na najbliższe miesiące?

Wbrew temu co prognozowali eksperci, pandemia nie wpłynęła na zmniejszenie zainteresowania rynkiem nieruchomości (poza czasem lockdownu w II kw. 2020 r.). Miały na to wpływ niemal zerowe stopy procentowe i wysoka inflacja, a konkretnie brak atrakcyjnych alternatyw inwestycyjnych. Nieuniknione wzrosty cen w przyszłości, oznaczają, że teraz jest dobry moment na zakupy, szczególnie na rynku pierwotnym.

Rozwój rodzimego rynku nieruchomości sprawił, że Polacy zaczęli lepiej dostrzegać możliwości inwestycyjne, jakie on ze sobą niesie. Jednym z przykładów lokaty kapitału, która zwłaszcza w obecnych niepewnych czasach zyskuje sobie w naszym kraju coraz większe grono zwolenników są tzw. condohotele.

Kryzys z jednej strony spowodował, że banki wprowadziły obostrzenia przy udzielaniu kredytów hipotecznych, wzmacniając tym samym rynek wynajmu.

Rynek nieruchomości wydaje się obecnie stabilny – nawet w trakcie pandemii, która zdominowała gospodarkę w 2020 roku, ceny mieszkań nie tylko nie spadały, ale wręcz okresowo rosły.

Nie ulega wątpliwości, że w ostatnim czasie zmienił się profil nabywcy nieruchomości. Eksperci z JLL wskazują na to, że może czekać nas przemodelowanie struktury kupujących. Wyraźnie silną grupą będą między innymi zagraniczni inwestorzy.

Rada Polityki Pieniężnej istotnie obniżyła stopy procentowe w naszym kraju. Taka decyzja to bardzo dobra informacja dla osób zadłużonych, zwłaszcza na kartach kredytowych i kredytach ratalnych.

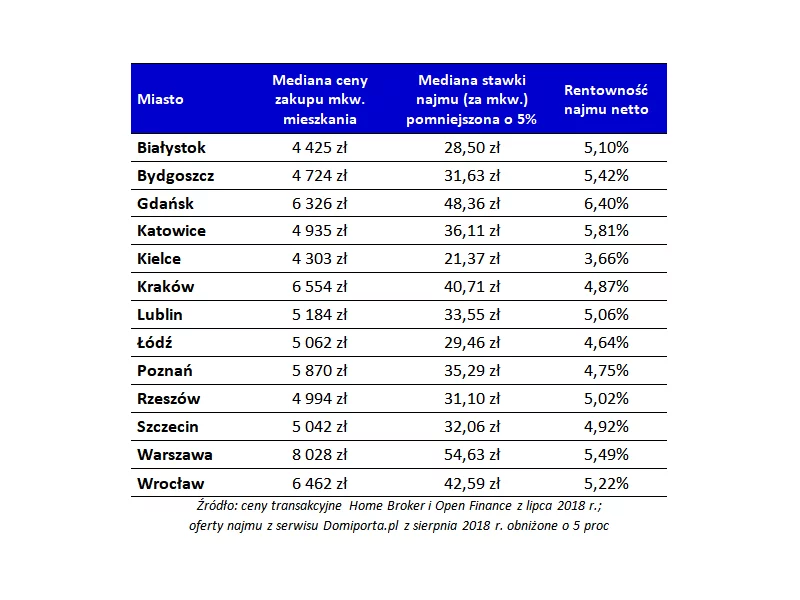

Zakup mieszkania na wynajem nadal zapowiada się zyskownie, ale w związku z wyższymi cenami mieszkań, jego atrakcyjność w ostatnich miesiącach spadła. Najbardziej w Gdańsku i Łodzi, acz to pierwsze miasto nadal rokuje najlepiej spośród badanych przez Domiporta.pl i Home Brokera dużych ośrodków.

Dynamiczny wzrost cen na polskim rynku nieruchomości od dłuższego czasu wzbudza nad Wisłą spore poruszenie. Podobnie jest w przypadku średnich zarobków Polaków. Z danych serwisu z nieruchomościami tabelaofert.pl wynika, że na popularne mieszkanie o powierzchni 60 mkw. statystyczny poznaniak mógłby sobie pozwolić, gromadząc około dziewięciu rocznych pensji, tymczasem warszawiak musiałby przeznaczyć na ten cel prawie 12 rocznych wynagrodzeń. Jak wypadamy w tym zestawieniu na tle innych europejskich państw?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.