Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Polacy coraz chętniej korzystają z pomocy ekspertów finansowych. W III kwartale 2019 r. ponad połowę (wartościowo) kredytów hipotecznych wypłacono przy wsparciu pośredników zrzeszonych w Związku Firm Pośrednictwa Finansowego (ZFPF). Taka pomoc jest doceniana przez klientów, ponieważ banki systematycznie zaostrzają kryteria przyznania kredytów hipotecznych. Nad branżą zawisło jednak ryzyko ogromnego wzrostu kosztów.

Trudno mówić, że luksus tanieje, ale na pewno wzrost cen nieruchomości w segmencie premium zwalnia.

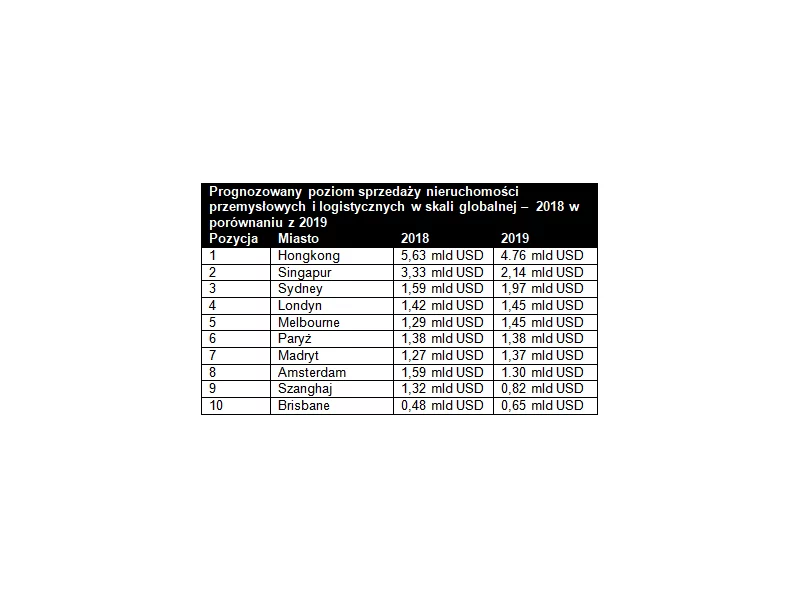

Sektor nieruchomości przemysłowych na świecie przyciągnął w 2018 roku 130 mld USD, co oznacza wzrost o 55% w stosunku do średniej dla dekady, jak wynika z inauguracyjnego raportu Knight Frank „Global Outlook 2019”.

Dla wielu Polaków wysoka inflacja oznacza nie tylko powszechną drożyznę przy zakupie podstawowych produktów, ale również wzrost raty kredytu mieszkaniowego o 100%. Choć tak drastyczny wzrost comiesięcznego zobowiązania „boli”, to warto zauważyć, że w obecnej sytuacji dochodzi do zjawiska dewaluacji długu.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację w sektorze nieruchomości handlowych w Polsce. Trzeci kwartał przyniósł kontynuację wysokiej aktywności deweloperskiej, a nowe otwarcia zostały kompletnie zdominowane przez parki handlowe. To pierwszy taki kwartał w rozwoju polskiego rynku, kiedy jeden format całkowicie zdominował nową podaż. Dobrym nastrojom w segmencie nieruchomości handlowych towarzyszy też rosnąca liczba debiutów marek, a także pozytywne wyniki notowane po stronie sprzedaży detalicznej, odwiedzalności centrów handlowych i ich obrotów.

Optymizm na rynku mieszkaniowym rośnie. Hamowanie inflacji, wzrost zdolności kredytowej, a także program Pierwsze Mieszkanie wpływają na zwiększone zainteresowanie nieruchomościami.

Polska doświadcza dużego deficytu mieszkaniowego, mimo systematycznej budowy mieszkań na sprzedaż i domów jednorodzinnych. Nowe lokale są dostarczane przede wszystkim przez deweloperów mieszkaniowych, budujących mieszkania przeznaczone na sprzedaż indywidualnym nabywcom. W zeszłym roku zrealizowali oni 62 proc. wszystkich nowych mieszkań, a w dużych miastach nawet 90 proc. - wynika z raportu CBRE „Poland Real Estate Market Outlook 2025”. Ich działalność w dużym stopniu zależy od popytu, a więc możliwości i nastrojów konsumentów, które obecnie nie są wysokie. Urosnąć mogą za to zasoby nowych mieszkań przeznaczonych na wynajem w posiadaniu inwestorów instytucjonalnych. Z ich planów wynika, że wzrost sięgnąć może 37 proc. w skali roku.

Polski rynek nieruchomości wyraźnie traci dynamikę. Dane Głównego Urzędu Statystycznego (GUS) wskazują, że w okresie od stycznia do sierpnia 2025 r. oddano do użytkowania 125,3 tys. mieszkań i domów. To najsłabszy wynik od siedmiu lat. Ostatni raz niższą liczbę nowych lokali odnotowano w 2018 roku, kiedy w tym samym okresie ukończono mniej niż 126 tys. mieszkań. Wynik ten potwierdza, że sektor mieszkaniowy wchodzi w fazę stagnacji po latach intensywnego rozwoju i wysokiej aktywności inwestycyjnej.

Właściciele centrów handlowych koncentrują się na modernizacji istniejących obiektów, optymalizacji powierzchni i rozbudowie oferty w oparciu o retailtainment, aby sprostać zmieniającym się oczekiwaniom klientów – wskazuje raport CBRE „2026 Poland Real Estate Market Outlook”. Katalizatorem zmian jest rosnąca zamożność społeczeństwa i silna konkurencja. W najbliższych kwartałach na rynku powierzchni handlowych będziemy też obserwować dalszy rozwój konceptów typu value, które poza parkami handlowymi są również zainteresowane centrami handlowymi.

MLP Group, wiodąca europejska platforma nieruchomości logistycznych i przemysłowych, zakończyła 2024 rok z najlepszymi wynikami leasingowymi w swojej historii. W ciągu roku Grupa wynajęła łącznie około 305 tys. m kw. powierzchni, z czego 225 tys. m kw. stanowiły nowe umowy najmu – to wzrost o 82% w porównaniu do roku poprzedniego. W tym okresie MLP Group pozyskała 22 nowych klientów, a 20% całkowitego popytu pochodziło od dotychczasowych najemców.

Według danych zaprezentowanych przez Colliers, na koniec III kw. 2021 r. całkowita podaż na 9 głównych rynkach biurowych osiągnęła poziom ponad 12,1 mln m2. W Warszawie deweloperzy oddali do użytku 67,6 tys. m2 powierzchni biurowej, natomiast wśród miast regionalnych pod względem przyrostu nowej podaży przodują Katowice z ponad 10,5 tys. m2.

Poprawa warunków makroekonomicznych, rosnący popyt i spadająca dostępność nowoczesnych powierzchni biurowych sprawiają, że budowa biurowca może znów stawać się atrakcyjna dla deweloperów – wskazuje raport CBRE „2026 Poland Real Estate Market Outlook”. W 2025 r. na polskim rynku przybyło 108 tys. mkw. przestrzeni do pracy, a popyt na nią wyniósł 1,56 mln mkw. Ilość powierzchni dostępnej na wynajem mocno spadła. W efekcie trend wyburzania budynków biurowych pod obiekty o innej funkcji zostanie z drugiej strony zestawiony z rosnącym zainteresowaniem deweloperów biurowych centralnymi lokalizacjami. Eksperci CBRE wskazują, że inwestorzy coraz częściej – w zależności od lokalizacji, decydują się na zachowanie funkcji biura.

Wejście Polski do Unii Europejskiej było kamieniem milowym na ścieżce transformacji kraju, widocznym w każdym obszarze gospodarki, także w sektorze nieruchomości. Zmiany krajobrazu rynku napędzane były przez zmieniającą się podaż, nowe preferencje klientów, ewolucje rynku pracy, czy rozwój infrastruktury.

O 125% do 358,7 mln zł wzrosły w pierwszych trzech kwartałach br. obroty Grupy Kapitałowej Dekpol w porównaniu z tym samym okresem poprzedniego roku. Znacząca poprawa wyników to głównie zasługa dynamicznego rozwoju segmentu deweloperskiego.

W ostatnich latach zaobserwować można wzrost popularności eko-budownictwa. To w dużym stopniu konsekwencja wprowadzenia obowiązkowego raportowania ESG, jednak czynników odpowiedzialnych za zieloną rewolucję w branży jest znacznie więcej.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.