Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Colliers, wiodąca firma doradcza świadcząca szeroki zakres usług specjalistycznych na rynku nieruchomości komercyjnych i zarządzania inwestycjami, opublikowała nowy raport European Residential: On the Rise,badający czynniki wpływające na rosnące zainteresowanie inwestorów nieruchomościami mieszkaniowymi w głównych miastach Europy. Raport klasyfikuje główne lokalizacje pod względem ich atrakcyjności dla inwestorów oraz podkreśla szanse i zagrożenia pojawiające się wokół tej coraz bardziej znaczącej klasy aktywów.

Ceny nowych lokali na przestrzeni ostatnich lat sukcesywnie idą w górę. Tylko w III kw. tego roku na sześciu największych rynkach pierwotnych w Polsce odnotowano wzrosty od 0.6% (Gdańsk) do nawet 9,1% (Wrocław) za 1 m2[1]. Niska w stosunku do popytu podaż nowych mieszkań czy stale rosnące ceny materiałów budowlanych sprawiają, że w najbliższym czasie najprawdopodobniej nie ma co liczyć na spadek cen nieruchomości.

Boom na rynku mieszkaniowym trwa w najlepsze i nic nie wskazuje na to aby w najbliższym czasie stan ten uległ drastycznej zmianie. Głosy jakie dochodzące z rynku wskazują jednak, że może być coraz trudniej.

Ceny mieszkań utrzymują się na wysokim poziomie z powodu dużego popytu i rosnących norm środowiskowych.

Parki handlowe zyskują na polskim rynku retail. Niższe koszty budowy i eksploatacji oraz elastyczność w dostosowywaniu konceptu do potrzeb rynku przyciągają coraz więcej kapitału. Eksperci przestrzegają jednak: czas łatwych zysków się kończy, z kolei sukces nowych projektów wymaga długofalowej strategii i dokładnej analizy nasycenia rynku.

Zmiany, jakie zachodzą na rynku nieruchomości przyniosą nowych liderów i duże przemiany we wszystkich jego segmentach

Oto główne trendy, które spowodują konieczność dostosowania się do nowych zasad i znacząco zmienią rynek deweloperski w naszym kraju. Wygranymi zmian będą ich prekursorzy, firmy z wizją i horyzontami, które już dziś przygotowują swoją strategię na nadchodzącą przyszłość.

Pandemia na dobre zmieniła sposób, w jaki ludzie podchodzą do wyboru nieruchomości. Osiedla mieszkaniowe przyszłości będą jeszcze bardziej przyjazne dla mieszkańców, ekologiczne i ergonomiczne. Jakie jeszcze trendy zdominują rynek w 2022 r.?

Pierwsze miesiące 2021 roku to okres bardziej optymistyczny dla branży pośrednictwa finansowego niż poprzednie kwartały. Wraz z ustabilizowaniem się sytuacji epidemiologicznej w naszym kraju przyszło ożywienie gospodarcze, które możemy również obserwować na rynku kredytowym. Przedsiębiorcy wrócili do przerwanych inwestycji i realizowania swoich planów, które chcą sfinansować na kredyt.

Rynek powierzchni magazynowych jest najszybciej rozwijającym się rynkiem nieruchomości komercyjnych w Polsce.

Po kilkumiesięcznym zastoju związanym z pandemią, kiedy to inwestorzy wstrzymywali się z wydatkami oraz decyzjami o ekspansji i rozbudowywaniu portfolio, nadszedł moment zwiększonej aktywności na rynku gruntów inwestycyjnych.

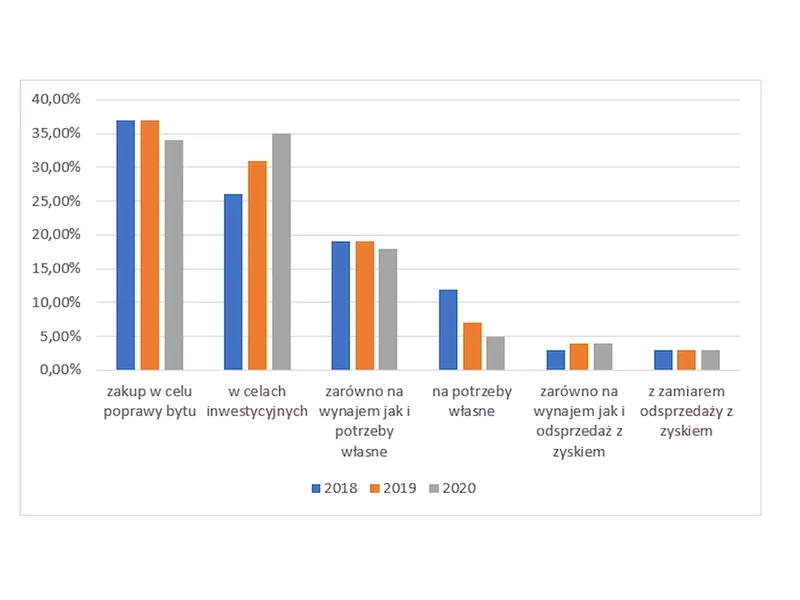

Wbrew temu co prognozowali eksperci, pandemia nie wpłynęła na zmniejszenie zainteresowania rynkiem nieruchomości (poza czasem lockdownu w II kw. 2020 r.). Miały na to wpływ niemal zerowe stopy procentowe i wysoka inflacja, a konkretnie brak atrakcyjnych alternatyw inwestycyjnych. Nieuniknione wzrosty cen w przyszłości, oznaczają, że teraz jest dobry moment na zakupy, szczególnie na rynku pierwotnym.

Knight Frank, wiodąca niezależna globalna firma doradcza na rynku nieruchomości, publikuje jubileuszowe, 20. wydanie raportu „The Wealth Report”. Tegoroczna edycja wskazuje na wyraźny punkt zwrotny dla globalnego rynku nieruchomości komercyjnych (CRE), ponieważ w 2026 roku aż 144 mld USD kapitału instytucjonalnego ma ponownie napłynąć na rynek.

Rynek mieszkaniowy przeżywa boom, podaż nie nadąża za popytem. W ciągu trzech kwartałów 2021 r. w Polsce wydano 157 tys. pozwoleń na budowę, to jest o 37% więcej niż w analogicznym okresie roku poprzedniego, rozpoczęto budowę 128 tys. mieszkań t.j 36% więcej niż w okresie analogicznym 2020 i najwięcej na przestrzeni ostatnich 15 lat, a także ukończono budowę 97 tys. mieszkań co jest o 4% mniej niż w ciągu 3ch kwartałów 2020.

Według raportu Cresa Polska „Office Occupier: Rynek biurowy w Warszawie” wolumen transakcji zawartych w pierwszych trzech kwartałach 2021 r. sięgnął ponad 398.100 mkw., co stanowiło 51,2% średniej rocznej z lat 2015-2020.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.