Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

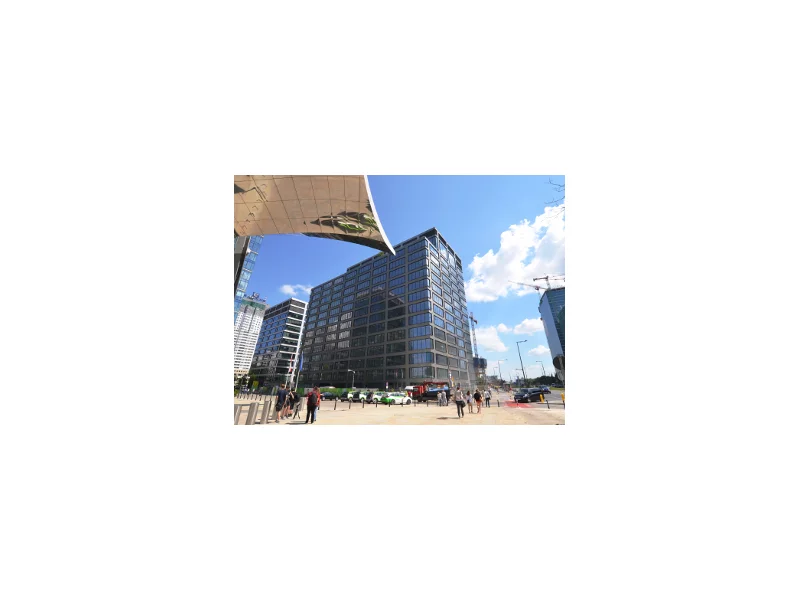

Warszawa i Kraków doganiają Rzym – ceny za metr kwadratowy mieszkań są tam już prawie takie same jak w stolicy Włoch. Polska wysuwa się na prowadzenie pod względem tempa wzrostu cen w Europie. Choć do poziomów Paryża czy Monachium wciąż daleko, w krajowych metropoliach stawki rosną błyskawicznie.

Rynek mieszkań premium w Polsce koncentruje się przede wszystkim w Warszawie, gdzie znajduje się 19 projektów z mieszkaniami o cenach przekraczających 35 tys. zł/mkw. – wynika z najnowszej analizy CBRE. Najwięcej z nich jest w dzielnicy Wola. W Trójmieście dostępnych jest 9 takich projektów, w Krakowie 7, we Wrocławiu 3. W Poznaniu zaledwie 3 inwestycje przekraczają próg 30 tys. zł/mkw. Najwyższe ceny w stolicy sięgają ponad 70 tys. zł/mkw., a całkowity koszt lokalu może wynosić nawet ponad 12 mln zł. Sprzedaż w segmencie luksusowym postępuje wolniej niż na rynku masowym. W III kwartale 2025 r. w najdroższych warszawskich projektach sprzedano 8 proc. dostępnej oferty wobec 18 proc. na całym rynku.

Rada Polityki Pieniężnej na posiedzeniu w dniach 5-6 września 2023 r. obniżyła wszystkie stopy procentowe NBP o 75 pb, w tym referencyjną do 6,0 proc. Według ekspertki JLL wpływ spadku stóp. proc. dla rynku nowych kredytów hipotecznych będzie pozytywny, ale ograniczony i zmian możemy spodziewać się w dłuższej perspektywie.

Ceny nowych lokali na przestrzeni ostatnich lat sukcesywnie idą w górę. Tylko w III kw. tego roku na sześciu największych rynkach pierwotnych w Polsce odnotowano wzrosty od 0.6% (Gdańsk) do nawet 9,1% (Wrocław) za 1 m2[1]. Niska w stosunku do popytu podaż nowych mieszkań czy stale rosnące ceny materiałów budowlanych sprawiają, że w najbliższym czasie najprawdopodobniej nie ma co liczyć na spadek cen nieruchomości.

W pierwszej połowie roku popyt na warszawskie biura był pięć razy większy od nowej podaży

Wstępna informacja o wynikach za pierwszy kwartał 2025 roku

Choć aktywność inwestorów na polskim rynku nieruchomości komercyjnych jest słabsza niż przed rokiem, to można zaobserwować oznaki ożywienia. Realizowanych jest kilka dużych transakcji. Od początku 2025 r. łączna wartość inwestycji sięgnęła 2,5 mld EUR, wskazują najnowsze dane CBRE. Udział polskiego kapitału przekroczył jedną piątą całego wolumenu. W III kwartale najbardziej aktywny były sektor biurowy, następnie magazynowy i handlowy.

Polska starzeje się najszybciej w Unii Europejskiej, a jednocześnie dysponuje jedną z najniższych dostępności placówek opieki całodobowej oraz projektów senioralnych (Senior Housing). Raport JLL „Rynek nieruchomości senioralnych w Polsce” pokazuje głęboką lukę podażową przy równoczesnym, solidnym fundamencie popytowym. Do 2050 roku liczba osób w wieku 65+ wzrośnie o ok. 2,1 mln, a populacja 75+ sięgnie blisko 4,8 mln. W tym samym czasie krajowy zasób miejsc opieki całodobowej i mieszkań senioralnych pozostaje niewspółmiernie niski: w placówkach opieki długoterminowej to zaledwie 49,5 miejsca na 1000 osób 75+, a komercyjny Senior Housing liczy około 600 lokali w skali kraju, czyli ok. 0,2 lokalu na 1000 osób 75+. Przy średnim obłożeniu rzędu 95% i wielomiesięcznych listach oczekujących, te liczby jednoznacznie potwierdzają trwałą nadwyżkę popytu nad podażą.

Według szacunków, w ciągu ostatnich 2 lat ceny mieszkań wzrosły w wybranych miastach o ok. 1/3 lub więcej. W stolicy od stycznia do lipca tego roku metr kwadratowy podrożał nawet o 1 tys. złotych. Eksperci prognozują, że część metropolii osiągnie do końca br. wynik ponad 20% większy w relacji rocznej. Mimo znacznych wzrostów, nabywców zachęcają tanie kredyty. Ale jeśli te ostatnie podrożeją, to może nastąpić ograniczenie wzrostu cen na rynku nieruchomości, a nawet chwilowy ich spadek.

Wobec ciągłego wzrostu zapotrzebowania i zmniejszania się dostępności gruntów na rynku nieruchomości mieszkaniowych, nabywcy podejmują odważniejsze działania. W 2024 roku deweloperzy będą nadal zainteresowani zakupami gruntów o przeznaczeniu usługowym, realizując przy tym formułę PRS. Warszawa pozostaje najbardziej atrakcyjna pod względem gruntów inwestycyjnych pod centra przetwarzania danych, niezaspokojony popyt na rynku akademików w Polsce daje inwestorom duże możliwości ekspansji, natomiast aktywność graczy w sektorze budownictwa senioralnego pozostaje na niskim poziomie. Eksperci JLL przedstawiają trendy na 2024 rok na rynku gruntów inwestycyjnych w Polsce.

Liczba wynajętej powierzchni biurowej w Warszawie w pierwszej połowie roku wyniosła ponad 316 000 m kw. Mimo stabilnego popytu najemcy ostrożnie podchodzą do relokacji, częściej wybierając renegocjacje kończących się umów.

Firmy z sektora logistyki i łańcucha dostaw ostrożnie patrzą na najbliższe miesiące, jednak większość nadal zakłada wzrost zapotrzebowania na powierzchnię magazynową w Polsce. Największym wyzwaniem dla branży pozostają presja cenowa, obawy o słabnący popyt i dostępność pracowników – wskazuje najnowszy raport CBRE i P3 “Logistics and Supply Chain Confidence Index 2025/26”. Jednocześnie istotnie wzrosła atrakcyjności inwestycyjna Polski na tle innych krajów UE – połowa respondentów oceniła ją powyżej średniej europejskiej, podczas gdy rok temu była to mniej niż jedna trzecia badanych.

Najbardziej poszukiwanymi lokalach na rynku pierwotnym okazują się te o powierzchni do 50 m². Wprowadzenie programu Bezpieczny Kredyt 2% tylko umocniło ten trend. Takie mieszkania stanowią ponad 39% sprzedaży nowych mieszkań w Warszawie, a w pozostałych dużych miastach nawet 45%. Według danych udostępnionych przez portal rynekpierwotny.pl, w przypadku Wrocławia ponad 40% mieszkań znajdowało nabywców w przedziale cenowym od 10 do 12 tysięcy złotych za metr kwadratowy, podczas gdy 27% mieściło się w zakresie od 12 do 15 tysięcy złotych za metr kwadratowy.

Rok 2026 zapowiada się jako okres zmiany jakościowej na rynku kredytów hipotecznych w Polsce. Po kilku latach silnych zaburzeń – od pandemii i gwałtownego wzrostu inflacji, po dynamiczne zmiany stóp procentowych i programy dopłat – rynek wchodzi w fazę większej przewidywalności i równowagi.

Ofertowe ceny mieszkań stają się publicznie dostępne. To ważny krok w stronę większej transparentności, który ułatwi klientom orientację w rynku. Mało kto spodziewa się jednak przełomu, bo to nie kwestia jawności jest dziś decydująca. Prym wiodą dostępność kredytów, rosnące koszty budowy i regulacje prawne.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.