Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dłuższy czas oczekiwania na kredyt, wyższe koszty ubezpieczeń, ale lepsza polisa. Tak może wyglądać rzeczywistość kredytowa od 1 kwietnia po wejściu w życie Rekomendacji U, regulującej zasady oferowania ubezpieczeń wraz z kredytem bankowym.

Miniony rok był pod wieloma względami przełomowy dla spółki Unidevelopment. Firma zakończyła kolejną dużą inwestycję mieszkaniową w Warszawie, weszła na rynek poznański, z powodzeniem rozpoczęła działalność na rynku nieruchomości biurowych oraz bardzo istotnie zwiększyła swoje kapitały. Sukcesy te zwiększyły wiarygodność Unidevelopment i otworzyły przed spółką nowe możliwości rozwoju.

Na rynku mieszkaniowym praktycznie nie ma już śladu po ubiegłorocznej hossie. Przykręcenie kredytowych kurków przez NBP spowodowało, że coraz mniej Polaków może sobie pozwolić na zakup własnego M. Deweloperzy tracą więc klientów, a ci, którzy zostali, mają większy wybór i rosnące wymagania.

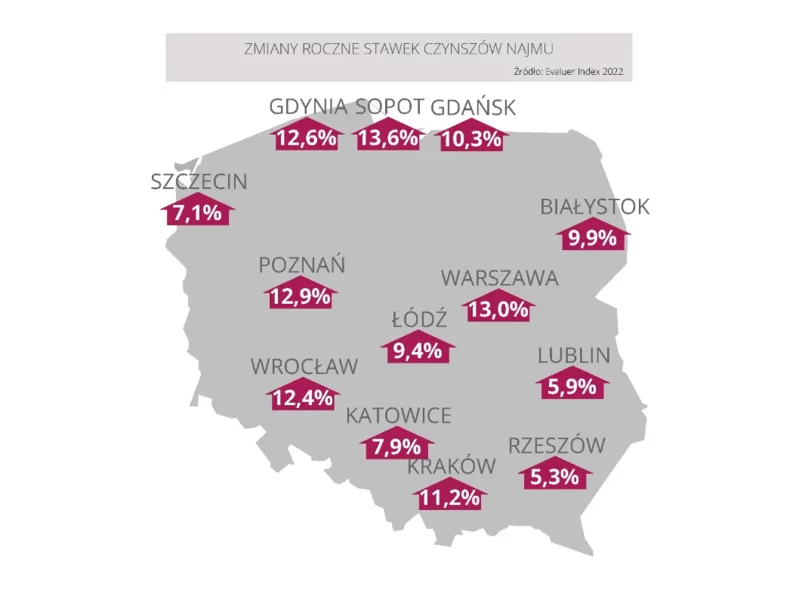

Rynek najmu w ciągu kilku miesięcy przeżył duży szok. W związku z napływem uchodźców oraz powrotami studentów i pracowników do biur w miastach popyt przewyższył podaż. Jednak nawet bez tak wyjątkowych okoliczności generował zyski.

Zarabiając na poziomie średniej krajowej pożyczymy na mieszkanie 190 tys. zł. Raty spłaty w najbliższym czasie będą maleć, bo spadają stopy procentowe Dobrą wiadomością dla osób chcących zaciągnąć kredyt hipoteczny jest to, że rośnie zdolność kredytowa potencjalnych klientów banków.

Zakup mieszkania na rynku pierwotnym to poważna inwestycja, której towarzyszą liczne rozterki i wątpliwości. Deweloperzy chcący zachować wiarygodność i popyt na swoje realizacje, muszą więc brać pod uwagę głosy płynące ze strony klientów. Na co zwrócić uwagę planując kupno nowego mieszkania?

Przeciętna marża kredytów w euro wzrosła z 2,08% aż do 3,25%, czyli powróciła do poziomu sprzed 2 lat. Zdolność kredytowa w euro spadła aż o 165 tys. zł. W wyniku licznych podwyżek i obniżek marż kredytów w złotych przeciętna marża nieznacznie spadła, obecnie wynosi 1,25%.

Mimo początkowych obaw rynku deweloperskiego o brak zainteresowania zakupem lokali, pandemia oszczędziła mieszkaniówkę.

Dom Development, lider rynku deweloperskiego w Polsce, rozpoczął sprzedaż II etapu Osiedla Głębocka na Białołęce, popularnej i atrakcyjnej cenowo dzielnicy w Warszawie. Do oferty wprowadzono 204 mieszkania z segmentu popularnego. Na terenie osiedla zastosowane zostaną energooszczędne i ekologiczne rozwiązania. Wszystkie lokale posiadają duże balkony, tarasy lub własne, przydomowe ogródki w parterach, ujęte w cenie mieszkania. Przekazanie pierwszych kluczy planowane jest na I kwartał 2022.

W minionym miesiącu aż 5 banków podwyższyło marże kredytów w złotych. Minimalna marża kredytu bez wkładu własnego wynosi już tylko 1,2% dzięki promocji w Banku Pocztowym. Zdolność kredytowa zamożnych Polaków rośnie, a tych z niższym dochodem spada.

Najniższe w historii stopy procentowe, niższe w stosunku do roku poprzedniego ceny mieszkań, możliwość negocjacji cen oraz łagodna polityka kredytowa – to podstawowe argumenty za tym, aby poważnie rozważyć zakup mieszkania lub domu do końca 2013 roku.

„Cieszy, że rząd widzi potrzebę dalszego wspierania Polaków i ich rodzin w zakupie własnego mieszkania. Powodzenie tego programu zależy jednak od szczegółowych rozwiązań, których na tę chwilę nie podano. Na plus na pewno należy odnotować fakt, że poprzez formę jednorazowej dopłaty poprawi się zdolność kredytowa klientów.”

Studia to dla wielu osób początek dorosłego życia, często związany z opuszczenia domowego „gniazda”, z czym wiąże się potrzeba znalezienia „własnych” czterech kątów. Niezależnie od tego, czy zdecydujemy się na wynajem pokoju, czy mieszkania, musimy poradzić sobie z kilkoma aspektami, które może na papierze bywają proste, ale w praktyce mogą przysporzyć niepotrzebnych stresów. Jak podejść do tego rozsądnie, skutecznie i odpowiedzialnie finansowo? Zapraszamy do przeczytania kolejnego odcinka cyklu „Ogarniam finanse” od Intrum. Podzielimy się w nim poradami ekspertów, którzy podpowiedzą, na co zwrócić uwagę przy wyborze lokalu i jak zaplanować budżet, aby na wszystko wystarczyło środków.

Pierwszy raz w historii pojawiły się oferty kredytów hipotecznych w złotych z oprocentowaniem niższym niż 4%. Zdolność kredytowa zamożnej rodziny wzrosła od września 2012 r. o prawie 100 000 zł.

Brak dopłat do kredytów oraz ostrożna polityka kredytowa banków powodują, że mieszkania coraz dłużej czekają na nabywców. Deweloperzy obniżają więc ceny i kuszą klientów promocjami. Eksperci Związku Firm Doradztwa Finansowego podpowiadają jak sprawdzić dewelopera przed zakupem mieszkania, by transakcja była bezpieczna.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.