Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Program Pierwsze Mieszkanie, “Lex Deweloper” oraz Elektroniczny Dziennik Budowy - to tylko kilka z wielu nowości prawnych, które wkrótce zdefiniują polski rynek budowlany. Zmiany budzą jednak pewne kontrowersje w branży nieruchomości.

Już 8 miesiąc z rzędu oprocentowanie kredytów hipotecznych w złotych spada. Przeciętnie wynosi już tylko 4,59%. Od września ubiegłego roku rata spadła z poziomu ok. 1900 zł do ok. 1536 zł.

Symboliczny październikowy skok stóp procentowych okazał się jedynie zapowiedzią kolejnych zmian na rynku. W grudniu podstawowa stopa procentowa wzrosła już do poziomu 1,75%, a początkiem stycznia osiągnęła najwyższą wartość od 2014 roku – 2,25%. Czy ta podwyżka wpłynie na rynek nieruchomości? Co z cenami mieszkań?

Atrakcyjne ceny mieszkań spowodowały ożywienie na lubelskim rynku nieruchomości. Kupcom sprzyja także niskie oprocentowanie kredytów hipotecznych. Część z nich zamiast trzymać pieniądze na mało atrakcyjnych lokatach w bankach, zaczęło szukać innych sposobów lokaty kapitału.

Takiego obrotu sprawy nikt się nie spodziewał. Według raportu Barometr Metrohouse i Gold Finance ceny transakcyjne mieszkań osiągają rekordowe wartości. Jedynym dużym miastem, gdzie trend wzrostowy nieco zwolnił jest Warszawa.

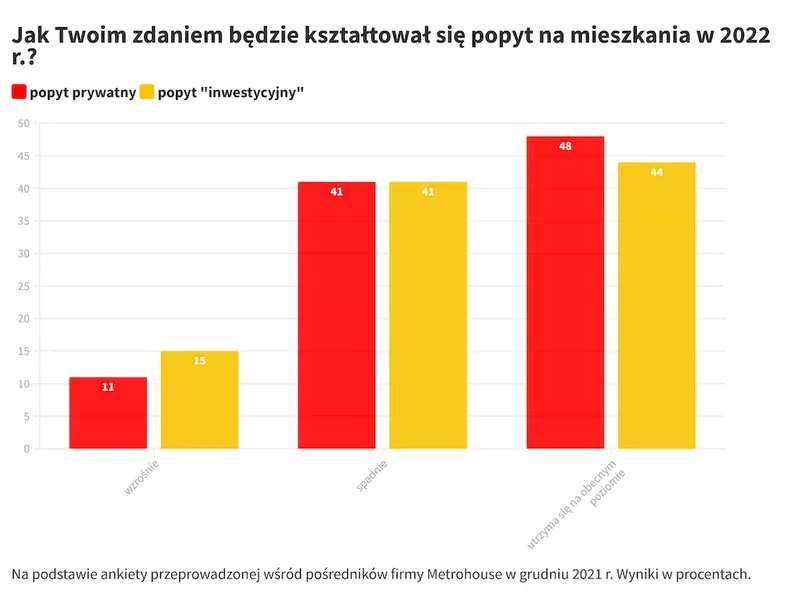

Ankieta przeprowadzona wśród agentów Metrohouse pokazuje, że nawet przedstawiciele branży nieruchomości są dość podzieleni co do prognoz odnośnie kształtowania się sytuacji na rynku. Wielu jednak pośredników twierdzi, że 2022 r., może być okresem kolejnych wzrostów cen.

Styczniowa decyzja Rady Polityki Pieniężnej o podwyższeniu stóp procentowych nie pozostała bez wpływu stawkę WIBOR, która wzrosła w styczniu z 3,95% do 4,09%. W tym samym czasie większość banków nie zmieniała marż kredytowych. W rezultacie przeciętna (mediana) marża kredytów w złotych pozostała na poziomie 1,6%, a przeciętne oprocentowanie nieznacznie wzrosło (z 5,54% do 5,58%). Wzrost WIBOR-u wystarczył jednak, aby zmienić czołówkę banków oferujących najniższe oprocentowanie. Obecnie są to ING Bank Śląski, Euro Bank i HSBC.

W porównaniu do ostatniego kwartału 2022 r., w I kwartale 2023 r. średnie ceny mieszkań na rynku pierwotnym osiągają kolejne wzrosty. Na rynku wtórnym nieoczekiwane spadki pojawiły się w stolicy, ale w większości dużych miast ceny rosną. Końcówka I kwartału 2023 r. upłynęła pod znakiem wzmożonej aktywności potencjalnych nabywców mieszkań. Jest to zasługa poprawy zdolności kredytowej, ale też zapowiedzi uruchomienia programu „Bezpieczny kredyt 2%”.

Zainteresowanie mieszkaniami z rynku pierwotnego wciąż rośnie. Niskie oprocentowanie kredytów, stabilne i atrakcyjne ceny lokali, a także rozszerzenie zalet programu MdM zdecydowanie zachęcają do kupna własnego M jeszcze w tym roku.

Maksymalna dopłata w ramach programu Mieszkanie dla Młodych da rodzinie wielodzietnej 146 tys. zł oszczędności, a to zakładając, że stopy procentowe w Polsce nie będą rosły, co jest mało prawdopodobne. Ale im wyższe oprocentowanie kredytu, tym korzyści większe.

Program „Pierwsze Mieszkanie” z tygodnia na tydzień staje się coraz bardziej realny. Rada Ministrów już przyjęła projekt ustawy dotyczący tego przedsięwzięcia. Do startu programu jest coraz mniej czasu. W biurach firm deweloperskich widać już większy ruch, podobnie było podczas ostatniej edycji Targów Mieszkań i Domów w Poznaniu. Deweloperzy zgodnie potwierdzają, że ich oferta będzie tak przygotowana, by mieszkania spełniały wymogi programu. Nabywcy mogą liczyć na wsparcie merytoryczne.

Deweloperzy w obliczu zastanej sytuacji ekonomiczno-politycznej będą zmuszeni podnieść ceny mieszkań.

Wolimy kupić mieszkanie, niż wynajmować – potwierdzają dane Eurostatu. Kupując nierzadko wsparciem jest kredyt. Jak wygląda droga klienta na rynku nieruchomości od decyzji do zamieszkania? Jaki wkład własny trzeba zgromadzić, by wziąć kredyt? Odpowiadają eksperci z biur sprzedaży deweloperów.

Według najnowszego raportu Metrohouse i Expandera ceny transakcyjne używanych mieszkań nie miały dużego przełożenia na oferty na rynku wtórnym.

Sytuacja na rynku nieruchomości jednych napawa optymizmem, a drugich przerażeniem.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.