Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Pasywna postawa deweloperów w 2024 roku nie osłabiła dominującej pozycji Krakowa, jako największego biurowego rynku regionalnego w Polsce. Potencjał miasta doceniają najemcy, którzy w ubiegłym roku wynajęli blisko 267 000 m kw. powierzchni biurowej, co było wynikiem bliskim rekordowego osiągnięcia z 2019 roku.

Druga dekada XXI wieku była czasem bezprecedensowego boomu na krajowym rynku nieruchomości biurowych. Lata 2020-2025 pokazały jednak, że przyszłość potrafi być całkowicie nieprzewidywalna, a podaż, popyt, kultura pracy, sposób projektowania i wykorzystywania biur mogą zmienić się diametralnie praktycznie z roku na rok. Eksperci firmy doradczej JLL podsumowują ostatnie 15 lat w polskim sektorze nieruchomości biurowych.

Lokum Deweloper, należący do czołowych deweloperów działających na dolnośląskim i małopolskim rynku nieruchomości, po III kwartałach 2023 r. odnotował 215,7 mln zł przychodu, co stanowi wzrost o 51% w stosunku do 143,2 mln zł wypracowanych w analogicznym okresie rok wcześniej.

Inwestowanie w nieruchomości to jedna z najpewniejszych form lokowania kapitału, która od lat cieszy się ogromną popularnością wśród inwestorów. Niezależnie od sytuacji gospodarczej, nieruchomości zachowują swoją wartość, a ich ceny na przestrzeni lat często rosną. To sprawia, że jest to stabilna i bezpieczna forma inwestycji. W tym artykule przyjrzymy się, dlaczego warto inwestować w nieruchomości, a także dlaczego szczególnie interesującym rynkiem są nieruchomości w Szczecinie.

Łódzki rynek powierzchni biurowych, w trudnym 2020 roku zanotował bardzo dobry wynik, bliski rekordu popytu z 2016 roku.

Kompaktowe mieszkania cieszą się niesłabnącym zainteresowaniem, ale ich dostępność jest rekordowo niska. Lokale do 50 mkw stanowią nawet 10 proc. deficytu na rynku pierwotnym i 25 proc. na wtórnym. Problem dotyczy singli, młodych par i inwestorów – i wyraźnie komplikuje start tym, którzy nie mają rodzinnego wsparcia.

Po trzech kwartałach krakowscy najemcy wykazali się największą aktywnością spośród miast regionalnych. Na koniec września popyt na wynajem powierzchni biurowej wyniósł 179 000 m kw. Działalność deweloperów pozostaje ograniczona, a zasoby biurowe od stycznia do września powiększyły się jedynie o 14 000 m kw. Rosnący popyt i ograniczona podaż przekładają się na spadek współczynnika pustostanów do poziomu 18,9%.

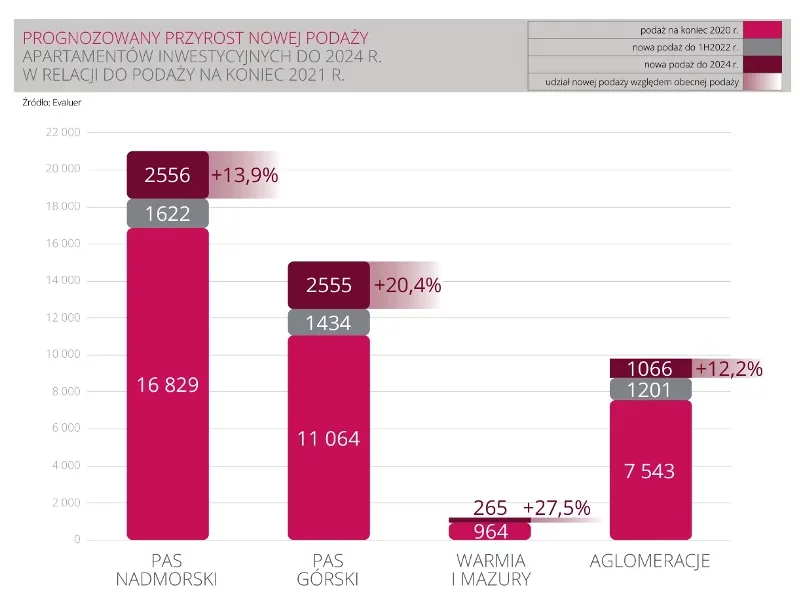

Pandemia nie wyhamowała popytu i podaży w sektorze condohoteli i apartamentów wypoczynkowych. Według prognoz raportu „Rynek hoteli i condohoteli w Polsce”, przygotowanego przez Emmerson Evaluation, do 2024 r. podaż apartamentów inwestycyjnych wzrośnie o 27,5% na Warmii i Mazurach, o 20% w pasie górskim, o 14% w pasie nadmorskim oraz o 12% w największych aglomeracjach. Coraz rzadziej jednak kupujący będą spotykali się z gwarancją stopy zwrotu, których obietnica w ostatnich latach tak przyciągała inwestorów do tego rynku.

Wejście Polski do Unii Europejskiej stanowiło ważny czynnik rozwoju dla branży deweloperskiej, gdyż znacznie zwiększyło skalę napływu zagranicznego kapitału i know-how w tym sektorze. Trudno jednak oddzielić zjawiska bezpośrednio związane z członkostwem w Unii od efektów rozwoju polskiej gospodarki. Niebagatelne znaczenie dla rozwoju tego sektora miało udzielanie kredytów denominowanych we frankach. Z drugiej strony jednak, polityka planistyczna związana z trendami europejskimi stanowiła duże wyzwanie dla rozwoju mieszkalnictwa w wielkich miastach.

Miasta nieustannie się rozrastają, a według prognoz, do 2050 roku będzie w nich mieszkać aż 70 proc. światowej populacji. Taki wzrost stawia ośrodki miejskie przed nowymi wyzwaniami – konieczne staje się zapewnienie dostępu do zieleni, przestrzeni rekreacyjnej i dobrej jakości powietrza. Polscy eksperci Arup – firmy znanej z takich projektów jak Zielona Wizja Warszawy, plan działania na rzecz klimatu londyńskiej dzielnicy Waltham Forest czy dynamiczny model miasta Adelaide w Australii – dzielą się swoją perspektywą w nowej serii nagrań. Prezentują w nich strategie i rozwiązania, które zrewolucjonizują sposób projektowania miast. Czy urbanistykę czeka fundamentalna zmiana?

Wyniki sprzedaży w IV kw. okazały się rozczarowujące. Pomimo wielu wysiłków marketingowych i szerokiego wyboru lokali w ofercie sprzedaż wzrosła w porównaniu z poprzednim, bardzo słabym kwartałem tylko nieznacznie. Według danych JLL roczna sprzedaż na sześciu największych rynkach nie przekroczyła 40 tys. jednostek. Eksperci JLL podsumowują sytuację na rynku mieszkaniowym w 2024 r.

Grupa INPRO podsumowała wyniki finansowe za pierwsze trzy kwartały 2023 r. W tym okresie uzyskała 199,5 mln zł skonsolidowanych przychodów netto ze sprzedaży oraz wypracowała 25,4 mln zł zysku netto. W III kwartale br. przedsprzedaż Grupy osiągnęła poziom 286 umów, co oznacza wzrost w ujęciu r./r. o 262%. W skali całego br. Grupa planuje uzyskać pozwolenie na użytkowanie łącznie 486 gotowych mieszkań oraz wprowadzić do sprzedaży 983 lokali.

Podwyżka stóp procentowych była nieunikniona, ale mało kto spodziewał się jej na początku października. Dla kredytobiorców oznacza to wzrost przeciętnej raty kredytu, natomiast osoby trzymające pieniądze na lokacie mogą liczyć na niewielkie wzrosty swoich oszczędności. Czy ta sytuacja wpłynie również na ceny mieszkań?

Katowice należą do rynków biurowych o mniejszej skali niż wiodące ośrodki biznesowe, jednak ostatnie lata przyniosły miastu dynamiczny rozwój. Miniony kwartał przyniósł rekordowo wysoką nową podaż i relatywnie wysoki popyt, co wpłynęło na wzrost wskaźnika pustostanów do najwyższego poziomu w historii tego rynku.

W II kwartale 2024 roku popyt na nowe mieszkania w stolicy spadł. Sprzedane zostały 2623 lokale, o 40,7 proc. mniej niż w pierwszych trzech miesiącach roku – wynika z nowego raportu CBRE i redNet Property Group. To przede wszystkim efekt wygaszenia rządowego programu „Bezpieczny Kredyt 2%” i przedłużającego się oczekiwania na kolejny.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.