Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

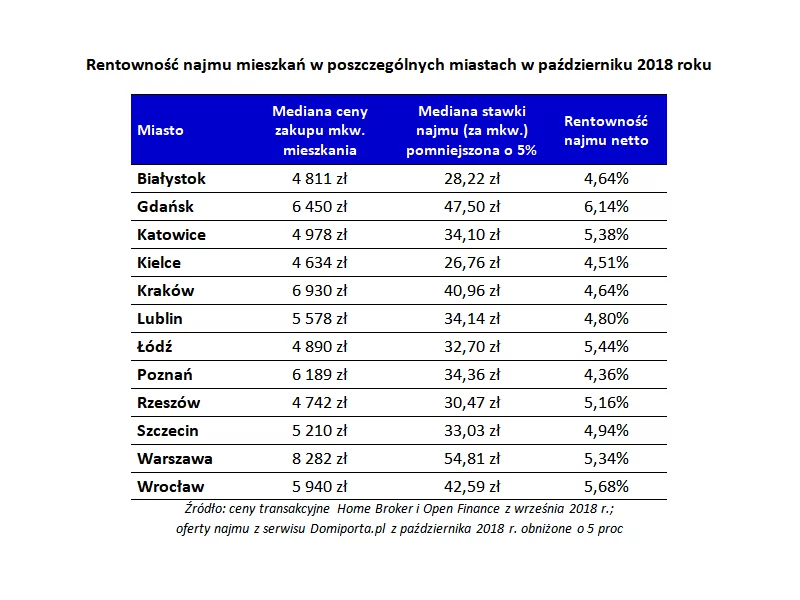

Niezwalniające wzrosty cen mieszkań sprawiają, że opłacalność inwestycji w lokal na wynajem spada. 5,18 proc. netto w skali roku to jednak i tak kuszące zyski, choć należy pamiętać o ryzykach związanych z takim sposobem ulokowania pieniędzy.

W 2016 r. ponad 20 tysięcy Polaków zadeklarowało dochód do opodatkowania przekraczający milion złotych. Prawie 3,6 tys. osób z tej grupy to mieszkańcy Warszawy. Dzielnicą, która może poszczycić się największym odsetkiem milionerów jest Mokotów.

Według szacunków w Polsce funkcjonuje około 5 milionów wspólnot mieszkaniowych, składających się z ogółu właścicieli lokali w danej nieruchomości.

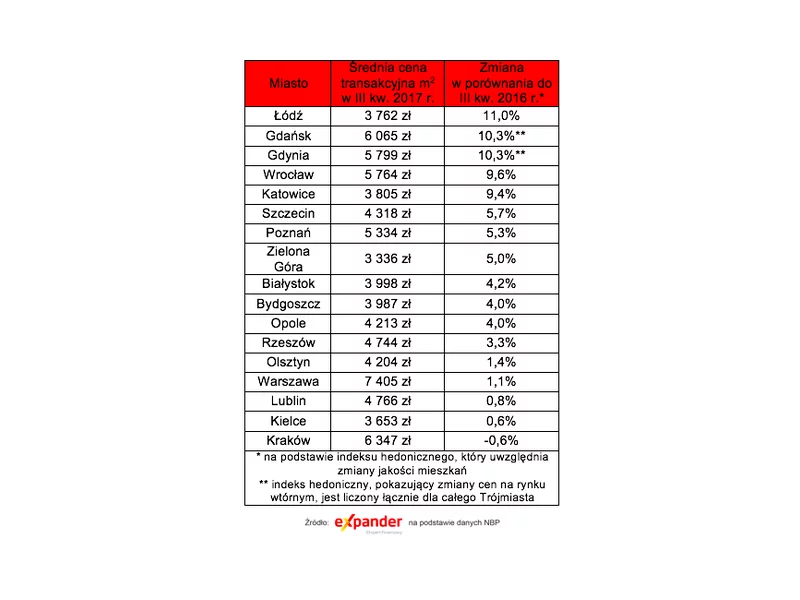

Według najnowszych danych NBP, transakcyjne ceny używanych mieszkań w Łodzi, Trójmieście, Wrocławiu i Katowicach wzrosły w ciągu minionych 12 miesięcy aż o ok. 10%. Nowe mieszkania najbardziej zdrożały w Szczecinie (prawie 12%), a także Trójmieście, Krakowie, Opolu i Bydgoszczy (o ok. 8%).

Rynek magazynowy w Polsce w ciągu ostatnich 10 lat przeszedł znaczącą metamorfozę. Z rozwijającego się sektora do dojrzałego ze stabilną perspektywą wzrostu w kolejnych latach. Sektor, który bardzo mocno odczuł skutku kryzysu z końca lat dwutysięcznych, dziś jest wysoko oceniany przez inwestorów. Eksperci AXI IMMO wyróżnili 10 elementów, które uległy zmianie na przestrzeni ostatnich 10 lat.

Przeciętna polska rodzina przeznaczy obecnie średnio o 15 procent mniej na spłatę raty nowo zaciągniętego kredytu hipotecznego niż w zeszłym roku.

Liczba nowych umów o kredyt mieszkaniowy wciąż bardzo niska mimo korzystnego poziomu stóp procentowych. Zdolność kredytowa i koszt kredytu utrzymują się na stałym poziomie.

Z analiz Euler Hermes, wiodącego globalnego ubezpieczyciela należności handlowych wynika, że po dziesięciu latach wzrostu (2008-2018) osiągnęliśmy szczyt w globalnym cyklu wzrostu koniunktury budowlanej.

Oprocentowanie kredytów hipotecznych spadło dzięki obniżkom stóp procentowych. Nawet wzrost marż nie wpłynął negatywnie na sytuację kredytobiorców. Dzięki temu zmalały raty kredytów i wzrosła zdolność przyszłych kredytobiorców. Na poprawę sytuacji wpłynęły jednak jeszcze inne czynniki.

W II kw. 2020 r. zaobserwowaliśmy znaczące zmiany w trendach na rynku mieszkaniowym, związane są ze skutkami pandemii Covid-19.

W ciągu ostatniego roku stawki za wynajem mieszkania w większości dużych polskich miast spadły. Największych obniżek doświadczyli wynajmujący z Wrocławia i Krakowa, gdzie spadki sięgnęły nawet odpowiednio 7 i 6 proc. Wyjątkiem jest Warszawa, gdzie za wynajem zapłacimy nieznacznie więcej niż przed rokiem.

Jak kupić mieszkanie premium tańsze o kilkaset tysięcy złotych z doskonałym dojazdem do centrum Warszawy? Wystarczy spojrzeć na rynek inwestycji w mniejszych miejscowościach. Ceny w granicach stolicy są wyższe nawet o 150 procent.

W Warszawie, zarówno na rynku pierwotnym, jak i wtórnym ceny przestały rosnąć. Tak wynika z danych Metrohouse, Expandera i portalu RynekPierwotny.pl. Kontynuację wzrostów nadal obserwujemy we Wrocławiu i Krakowie. Wyższe ceny to nie jedyna niekorzystna informacja dla kupujących. Banki zaostrzają kryteria przyznawania kredytów, co jest to związane z przewidywanym pogorszeniem koniunktury gospodarczej.

Czy wyśmienite wyniki sprzedażowe ogłaszane przez deweloperów przekładają się na rosnące ceny? Otóż niekoniecznie. Dane zbierane z rynku wskazują, iż w II kw. br. na większości najbardziej dynamicznych rynków pierwotnych poziomy średniej ceny pozostały stabilne.

Nadal na najwyższym w historii poziomie utrzymuje się względna przewaga zysków z najmu w porównaniu do dochodów z lokat bankowych. Nasilający się od niedawna wzrost cen nieruchomości nie zmienia tych proporcji. Podobnie jak ceny mieszkań, stawki najmu także idą w górę, zapewniając satysfakcjonującą rentowność inwestycji.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.