Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kredyt hipoteczny jest zobowiązaniem, które dla każdego jest sporym obciążeniem zarówno finansowym, jak i psychicznym.

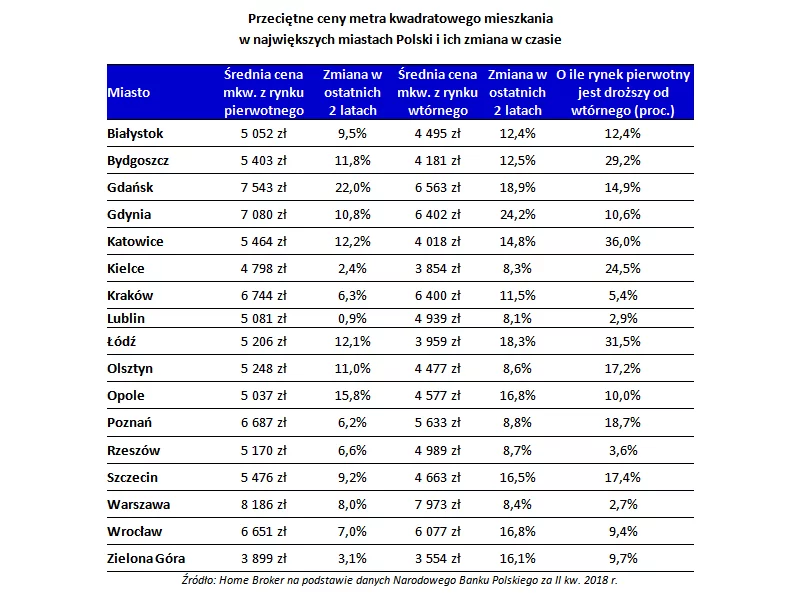

Utarło się mówić, że mieszkania z rynku pierwotnego są droższe od tych z wtórnego. I to prawda, warto jednak zauważyć, że różnica pomiędzy średnimi stawkami w ostatnich latach zmalała, to używane lokale drożały bardziej niż nowe – tak wynika z analizy danych NBP przeprowadzonej przez Home Brokera.

Według raportu Metrohouse i Expandera w Gdańsku, Warszawie i we Wrocławiu na rynku wtórnym odnotowujemy rekordowe kwoty za m2 mieszkania. Sytuację na rynku podgrzewa bardzo dobra sytuacja na rynku pracy oraz bardzo tanie kredyty. Średnie oprocentowanie kredytów hipotecznych z wkładem własnym powyżej 20% jest obecnie najniższe od początku 2016 r.

Do tych zaskakujących i niewątpliwe długo wyczekiwanych zmian doszło w ostatnich miesiącach. Jak wskazują eksperci portalu Morizon.pl „Po raz pierwszy od blisko dwóch lat Indeks Cen Mieszkań zanotował spadek.

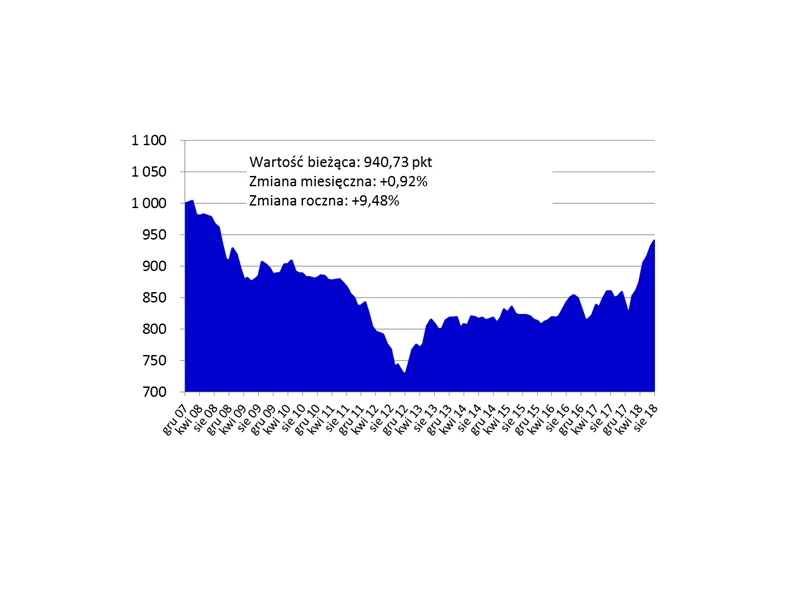

Sytuacja na rynku mieszkaniowym jest coraz ciekawsza. Ceny rosną kolejny kwartał z rzędu, z obliczeń Home Brokera wynika, że tak drogo nie było od września 2018 r. Pytanie brzmi: kiedy nastąpi odwrócenie trendu?

Są obowiązkowym punktem każdej wycieczki. Klimatyczne stare budynki, zaciszne uliczki i przytulne knajpki – tak starówki wyglądają według turystów. Dla mieszkańców, to oczywiście prestiż, życie w samym centrum miasta i doskonała komunikacja.

W Polsce rośnie liczba singli, którzy powoli stają się ważną grupą na rynku nieruchomości. Coraz więcej osób kupuje mieszkania w pojedynkę – zwykle finansowane kredytem hipotecznym. Jakie opcje kredytowe ma singiel? Ile musi zarabiać, żeby dostać kredyt?

Ostatnio ciągle brakuje Ci na raty kredytu hipotecznego? Zaciągnięte zobowiązanie finansowe stało się zbyt dużym obciążeniem dla Twojego portfela?

Rosnące ceny nieruchomości sprawiają, że Polacy zadłużają się na coraz wyższe kwoty. Analitycy wskazują, że ma to również związek z rekordowo niskim poziomem stóp procentowych oraz poprawą ogólnej sytuacji gospodarczej. Co może ostudzić popyt na kredyty mieszkaniowe?

Wprawdzie od kilku kwartałów ceny mieszkań rosną, ale już pojawiają się sygnały, że tendencja ta ma się ku końcowi. Zarówno prognozy ekspertów, jak i oczekiwania potencjalnych klientów, są jednak dość zróżnicowane. Podobnie zresztą jak opinie dotyczące perspektyw rynku nieruchomości - pisze w komentarzu rynkowym Jakub Nieckarz, prezes firmy deweloperskiej PVI.

W II kwartale 2018 r. firmy należące do Związku Firm Pośrednictwa Finansowego zanotowały kolejny rekord sprzedaży. Eksperci ZFPF pośredniczyli w udzieleniu kredytów hipotecznych o łącznej wartości ponad 6,1 mld zł. To aż o 35 proc. więcej niż przed rokiem. Jeszcze bardziej, bo o 43 proc. wzrosła wartość sprzedanych przez pośredników kredytów gotówkowych. W przypadku produktów firmowych ten wzrost wyniósł 16 proc.

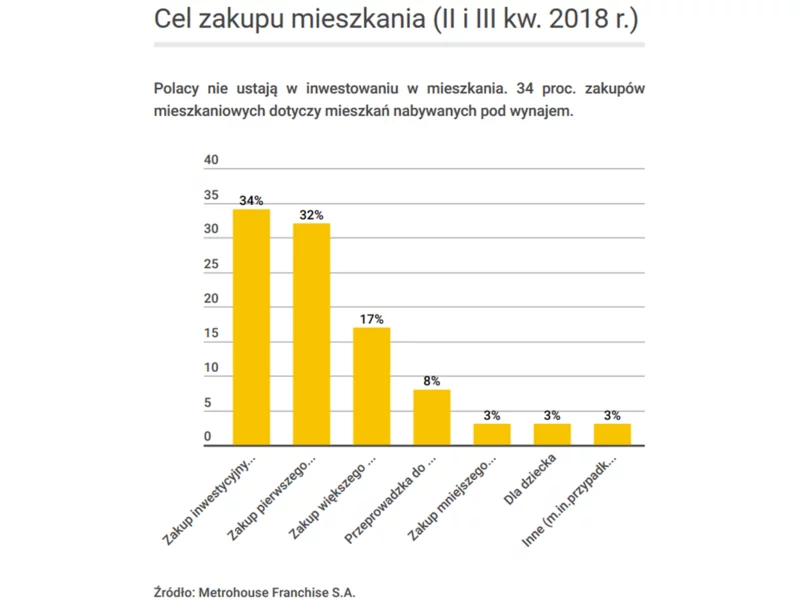

Statystyki sprzedażowe agencji nieruchomości Metrohouse wskazują, że klienci w dalszym ciągu postrzegają inwestowanie w nieruchomości za pewną lokatę kapitału. Statystyki wskazują, że zainteresowanie taką formą lokaty kapitału rośnie.

Wynajęcie mieszkania zamiast kupna własnego „M” to dla wielu Polaków coraz ciekawsza alternatywa. Głównymi argumentami, przemawiającymi za najmem są brak zobowiązań w postaci kredytu hipotecznego oraz większa mobilność i swoboda przy zmianie miejsca zamieszkania. Jak w najbliższym czasie będzie się rozwijał sektor PRS (Private Rented Sector)? Czy pandemia zahamuje dotychczasowe tendencje?

Jest szansa na kolejny spadek wysokości rat i zadłużenia kredytów we frankach. Jeśli kurs EUR/CHF przebije poziom 1,15, to w niedługim czasie możemy zobaczyć kurs CHF w na poziomie ok. 3,5-3,6 zł.

W Polsce rośnie liczba singli, którzy powoli stają się ważną grupą na rynku nieruchomości. Coraz więcej osób kupuje mieszkania w pojedynkę – zwykle finansowane kredytem hipotecznym. Jakie opcje kredytowe ma singiel? Ile musi zarabiać, żeby dostać kredyt?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.