Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wydarzenie Why Invest in Poland, organizowane przez Walter Herz w ramach Akademii Najemcy, na które złożył się cykl webinarów, przyciągnęło ponad 550 osób z około 250 firm i organizacji. Podczas spotkań omawiane były możliwości inwestycyjne, potencjał rynku biurowego, kapitał ludzki oraz zachęty, jakie inwestorom oferuje sześć największych miast w Polsce.

JLL doradzał NREP, wiodącemu nordyckiemu inwestorowi z branży nieruchomości, przy pierwszej inwestycji w polskim sektorze living.

Zakup mieszkania to bardzo poważny wydatek, pochłaniający większość życiowych oszczędności, nierzadko też wiążący się z zaciągnięciem kredytu hipotecznego.

Podaż – obecnie w budowie jest 1,16 mln m2 nowoczesnej powierzchni biurowej

Udział krajowego kapitału w strukturze inwestycyjnej na polskim rynku nieruchomości komercyjnych systematycznie rośnie. Rodzime firmy stają się jedną z najaktywniejszych grup inwestorów. Jakie nieruchomości kupują?

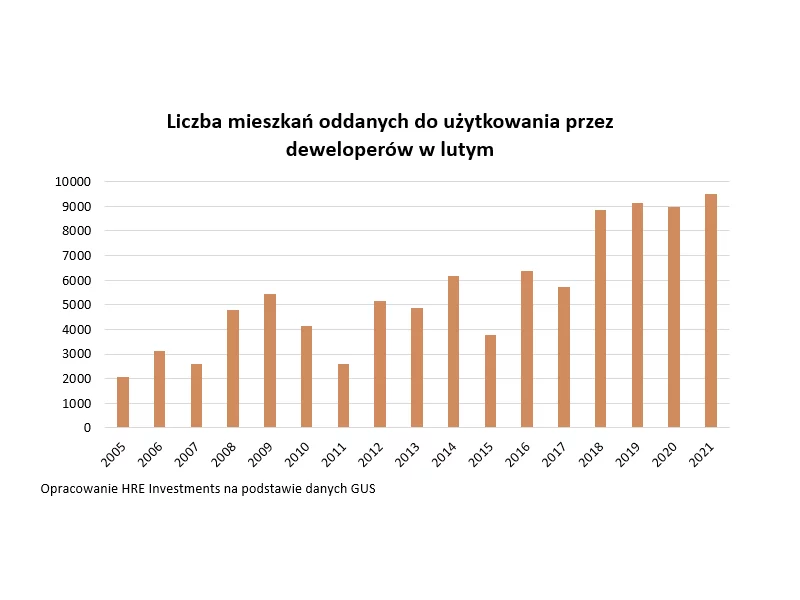

Po rekordowym styczniu, w lutym dokonania deweloperów były trochę słabsze. Wciąż wyniki są jednak jednymi z najlepszych w historii, co świadczy o dobrej koniunkturze w mieszkaniówce. Dużo wydawanych pozwoleń sugeruje też spore apetyty na bieżący rok.

Pomimo wysokiej konkurencji sprzedających mieszkania, na rynku wtórnym nie widać znaczącego trendu obniżek cen. W grupie pięciu analizowanych miast jedynie we wrocławskich transakcjach odnotowuje się niższe ceny m kw. lokali. Jednocześnie na rynku kredytów hipotecznych doszło do bezprecedensowego odwrócenia proporcji kosztowych: po latach przerwy oprocentowanie zmienne stało się tańsze niż okresowo stałe, stawiając przed kupującymi zupełnie nowe dylematy.

Na rynku biurowym mamy do czynienia z niższą dostępnością powierzchni i stałym poziomem aktywności najemców. Nowe firmy na rynku częściej zaczynają od przestrzeni flex, podpisują dłuższe kontrakty w zamian za wyższą kontrybucję na urządzenie biura i bez wahania płacą więcej za lokalizacje w centrum. Czas poszukiwania odpowiednich lokali wydłuża się, a czynsze rosną.

Lokale mieszkalne miały drożeć, ale z obserwacji cen ofertowych wynika, że nie do końca tak jest. Sprawdziło się stare polskie przysłowie „kwiecień plecień, bo przeplata, trochę zimy, trochę lata”. Tak jak pogoda, zmieniały się ceny nieruchomości.

Jak wynika z najnowszego raportu firmy doradczej Colliers pt. EMEA Market Snapshot – Capital Markets | Q2 2021, w II kwartale odnotowano wzrost zainteresowania nieruchomościami w Europie, na Bliskim Wschodzie i w Afryce. To efekt rosnącego zaufania inwestorów do perspektyw ożywienia gospodarczego w regionie EMEA.

Branża deweloperska pozostaje jednym z nielicznych sektorów gospodarki, którego żadna fala epidemii praktycznie nie dotknęła. Pomimo ogólnych trudności na rynku, rok 2020 zapisuje się na kartach historii jako udany dla zdecydowanej większości inwestorów. Deweloperzy rozpoczynają kolejne projekty, zainteresowanie mieszkaniami nie słabnie, a ceny mieszkań rosną.

Rok 2020 przyniósł wiele zmian na polskim rynku nieruchomości komercyjnych. Obronną ręką z zawirowań wychodzi sektor powierzchni przemysłowo-magazynowych, którego całkowite zasoby wynoszą już ponad 20 mln mkw., a aktywność najemców może ustanowić kolejny rekord. Zainteresowanie inwestorów skupiło się właśnie na tym segmencie, na który w samym trzecim kwartale br. przypadło aż 72% wolumenu transakcji inwestycyjnych w Polsce.

Biura, magazyny, parki handlowe – te aktywa cieszyły się największym wzięciem na polskim rynku inwestycyjnym w 2025 r. Inwestorzy kupowali dużo, ale koncentrowali się na średnich i mniejszych projektach lub portfelach nieruchomości. Eksperci firmy doradczej JLL podsumowują 2025 rok na krajowym rynku inwestycyjnym i prognozują najbardziej istotne trendy na nadchodzące 12 miesięcy

Takiego obrotu sprawy nikt się nie spodziewał. Według raportu Barometr Metrohouse i Gold Finance ceny transakcyjne mieszkań osiągają rekordowe wartości. Jedynym dużym miastem, gdzie trend wzrostowy nieco zwolnił jest Warszawa.

Rola Polski i siła naszej gospodarki jest coraz lepiej widoczna na europejskim rynku nieruchomości komercyjnych. Umocniliśmy pozycję lidera w regionie Europy Środkowo-Wschodniej, a nasz wizerunek w całej Europie systematycznie się poprawia, co stwarza sprzyjające warunki dla dalszych inwestycji. Perspektywy dla rynku nieruchomości komercyjnych w Polsce na najbliższe lata są pozytywne. Pod względem prognoz wzrostu gospodarczego wyprzedzamy resztę krajów regionu. Optymizmowi sprzyjają również spadające stopy procentowe, niższa inflacja i rosnąca konsumpcja. Znakiem zapytania dla przyszłości rynku pozostaje kwestia wojny w Ukrainie. Jeśli spełni się pozytywny scenariusz i konflikt się zakończy, staniemy się krajem transferowym, co będzie dobrze wpływać zarówno na rynek nieruchomości, jak i całą gospodarkę.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.